El subempleo es la situación en la que un trabajador aporta un valor añadido muy superior al dinero que cobra o a las tareas que desempeña. Se puede dar por (1) falta de horas en la jornada de trabajo, (2) competencias inferiores a las que cree que está capacitado y (3) ingresos inferiores a su desempeño. Por lo tanto el subempleo está asociado a la sobrecualificación. En España se cuantifican en unos 2,5 millones los trabajadores en situación de subempleo, la mayoría de ellos universitarios con experiencia.

En la actual crisis económica mundial el concepto de subempleo está tomando un lugar esencial en el cambio de sistema productivo o cambio económico sistémico que estamos viviendo. La ansiada productividad por trabajador necesaria para crecer en países como España (y en general en los países desarrollados) se está consiguiendo gracias al subempleo; trabajar más por menos dinero con la obligación de una formación continua de competencias globales. Esto ha disparado la productividad en nuestro país y está permitiendo aumentar las exportaciones por un abaratamiento de los productos vía sueldos, y de ello han tomado buena nota los lobbies de las grandes corporaciones, que se sienten muy cómodos con ello.

Existen otras formas de ganar competitividad vía precios como la disponibilidad de una energía más barata (tenemos la más cara de Europa), telecomunicaciones más eficaces y baratas (la más cara nuevamente), menor presión fiscal (el ejemplo de la subida del IVA nos ha ilustrado a todos de qué manera afecta en el precio final), un sistema administrativo más eficiente y barato… pero todo esto pertenece a las grandes corporaciones representadas por los grandes lobbies (eléctricas, telecos, farmacéuticas, sindicatos de funcionarios, etc) y su función es presionar para que estas no se toquen. Por esta y otras razones de orden político, desde las instancias públicas y los grandes monopolios se nos intenta vender la idea de que vamos a crecer de forma asombrosa. Lee este artículo sobre la euforia lobista. Y este es el informe que ha presentado el Consejo Empresarial para la Competitividad, consejo representado por los consejeros de los más grandes monopolios de nuestro país, que en ese mismo momento dejan mucho que pensar sobre eso de la competitividad.

Pero independientemente de los lobbies, existe una realidad incontestable; el profesional va a tener que ser una trabajador multitarea de competencias globales. En el sector servicios, que es el que más rápido evoluciona siempre, ya se está dando desde que estalló la crisis. Vemos cómo arquitectos, ingenieros, abogados, economistas, periodistas, diseñadores y un largo etcétera de las llamadas profesiones liberales, han tenido que apretarse el cinturón y trabajar por cuenta propia como autónomos en el límite de la supervivencia (los que se han quedado claro). Es lo que conocemos como autónomos, profesionales de servicios o freelances.

La caída de las ventas en las empresas está haciendo reducir sus estructuras y despedir a sus trabajadores, muchos de ellos muy cualificados, y externalizar sus servicios (fruto también del rígido sistema laboral español). En esta evolución vemos cómo las empresas externalizan los servicios de asesoramiento mercantil, laboral, jurídico, logístico, comercial, productivo o incluso de atención al cliente vía call center.

El trabajador de servicios tiene la necesidad de ser multitarea, porque ingresa menos dinero por el mismo trabajo y por la situación de subempleo que hemos mencionado, y la obligación de tener competencias globales, debido a que su competencia puede estar en la oficina de al lado o en cualquier otro continente, y en este sentido, o se igualan los precios (por ejemplo un programador alemán que compite con un español, o peor, un español que compite con uno de India), o se da más valor añadido (ley del precio único global al que vamos).

En los últimos meses se ha citado en algunos blogs a Charles Handy, filósofo irlandés especializad en comportamiento de organizaciones y gestión de empresas. Es una personaje desconocido fuera del ámbito del management, sin embargo es considerado uno de los pensadores más influentes sobre esta disciplina, a la altura de eminencias como Peter Drucker.

Hace dos décadas, pronosticó que las grandes empresas dejarían de tener en su estructura propia todos los servicios que necesitan y que funcionarían de forma virtual, subcontratando la mayoría de las tareas. Según Hardy las grandes corporaciones evolucionarían hacia una estructura formada por una alta dirección junto con 3 tipos de trabajadores:

(1) un pequeño grupo de trabajadores de plantilla muy especializados trabajando a tiempo completo,

(2) un grupo de trabajadores poco cualificados para tareas de bajo valor añadido de forma temporal y flexible y

(3) colaboradores externos (autónomos a los que se externalizan ciertos servicios que también requieren especialización, pero que no forman parte del objeto social de la empresa).

Cuando publicó sus tesis, esta parecía ciencia ficción. Hoy es una realidad.

Incidencias en la teoría económica: la curva de Phillips

Por diversas razones desde hace unas décadas, se está consolidando el trabajo a tiempo parcial. El primer gran movimiento en este sentido se dio hace algunas décadas (no muchas) cuando la mujer se incorporó al mercado laboral, compaginando las labores de trabajadora y madre, donde el trabajo a tiempo parcial fue una gran solución para poder cuidar a los hijos y desarrollar la carrera profesional. Esta tendencia se ha consolidado en la actualidad y en el futuro, tal como he señalado más arriba, tendrá un peso mayor.

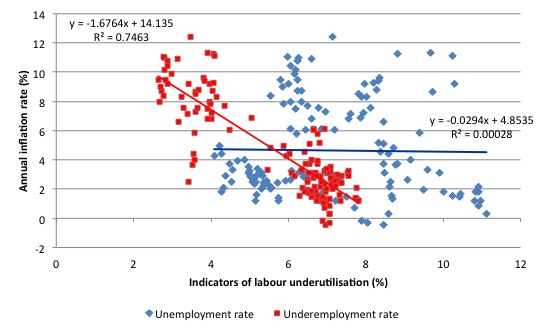

Las realidades y sus datos van por delante de las teorías económicas. En este caso de la Curva de Phillips, que relaciona la tasa de paro con la inflación (una relación inversa). Esta teoría macroeconómica clave en la disciplina moderna, a menor tasa de desempleo mayor inflación porque más trabajadores tienen poder adquisitivo, consumen más y tienen más poder para pedir subidas de salarios, presionando sobre los precios de los productos y los costes laborales al alza, y viceversa. Esta relación inversa se ha dado a lo largo del siglo XX de manera más o menos cíclica, salvo par los años 69-73 en EEUU donde la correlación desapareció y se dio el fenómeno de estanflación, con inflación y tasas de paro elevadas al mismo tiempo.

Algunos investigadores norteamericanos están comenzando a introducir el subempleo como variable explicativa, ya que la infrautilización de mano de obra cualificada se ha incrementado en las dos últimas décadas de manera significativa. En algunas economías como la australiana el subempleo es superior al desempleo (paro) y ha dado lugar a una caída muy significativa de este último. En Alemania sucede algo parecido.

¿Qué influencia tienen los subempleados sobre la inflación? Hemos visto que los trabajadores a full time con tasas no muy altas de desempleo presionan los precios y la inflación aumenta, pero en los caso como Australia en los que las tasas de paro son bajas pero hay un elevado nivel de subsempleados, la presión de estos sobre el nivel de precios es menor que la que ejercen los empleados, pero extremadamente superior a la que ejercen los desempleados (casi nula), tal como se puede observar en la gráfica que hay debajo. Será interesante ver cómo afecta el mayor nivel de subempleados sobre la inflación, que se intuye más moderada; en el caso de nuestro panorama actual sólo las subidas de impuestos servicios/productos de sectores monopolísticos están incidiendo sobre la inflación.

El fenómeno del subempleo adquiere peso e incide sobre muchas variables macro y, por lo tanto, el teorema de la Curva de Phillips debería ser mejorado/modificado para mejorar su capacidad predictiva y descriptiva. Además a estos hay que añadir los desempleados silenciosos, aquellos que están en edad de trabajar pero no tienen trabajo pero tampoco lo están buscando, como por ejemplo los estudiantes. Estos no tienen ninguna influencia sobre la inflación.

Los subempleados presionan a la baja los precios de una forma mucho más significativa que los desempleados y en consecuencia tienen una relación más fuerte que los desempleados en la Curva de Phillips.

El modelo, que en la actualidad solo contempla a los parados de corta y larga duración, tendrá que incluir los subempleados y desempleados silenciosos. Vemos una vez más como la evolución del sistema económico hace necesaria una evolución de las teorías que lo explican. Lo asombroso para nosotros es que sucede de forma vertiginosa y lo estamos viviendo y experimentando en directo.