Una de las partes fundamentales de este blog es la manera de procesar la información, desde un punto de vista crítico, para poder tomar perspectiva y cultivar un juicio propio personal que sea riguroso y sobre todo independiente, basado en el conocimiento. El pensamiento holístico.

Estas son las claves de este tipo de pensamiento o reflexión, que son el pilar sobre el que se basa el resto de elementos.

# Holismo (pensamiento holístico)

El pensamiento holístico es una manera de ver las cosas de forma global, como un todo. Esto te permite hacer relaciones e interconexiones entre diferentes elementos, informaciones y datos, unas veces cuantitativos (cantidad) y otras cualitativos (cualidad), de forma que obtienes una perspectiva potente.

Lo más complicado en una economía de la información llena de mensajes, interconectada y completa, es tener perspectiva, tener una visión de las cosas que las integre. En definitiva, tener una visión holística.

Esto se cultiva mediante metodología y con una apertura de los postulados personales que sea abierta. Nunca cerrada. Y que mezcle aspectos de diferente naturaleza, que puedan integrarse para dar lugar a nueva información y esta a su vez nos permita alcanzar nuevo conocimiento.

Es a través de la reflexión abierta por medio del cual obtenemos el holismo.

También puede ser una filosofía de vida. Cuando pasan los años y sigues en los mercados financieros, comprendes que lo más complicado, pero a la vez lo más potente es saber cuál es tu filosofía de inversión, tu visión, en definitiva, esa filosofía de vida llevada a esta parte del trabajo, que es la que te guía y mediante la cual tomas decisiones en un nivel tan complejo como las finanzas y los mercados financieros.

Funciona de la misma manera en todos los ámbitos que exigen reflexión y razonamiento.

# Heurismo (pensamiento heurístico)

Si el pensamiento holístico es aquel que ve las cosas como un todo, el pensamiento heurístico es aquel que se aproxima a la verdad o a la solución, pero sin tocarla.

Mediante diferentes aproximaciones, desde diferentes ángulos, nos aproximamos a la verdad, sabiendo que ni hay un camino directo ni hay una solución concreta conocida.

En los mercados financieros y la economía, es mejor tener una idea aproximada de algo, que tratar de tener una solución precisa que posiblemente sea errónea.

La visión holística te permite utilizar correctamente un resultado heurístico, contextualizándolo y poniéndolo a prueba en perspectiva de otros temas.

# Innovación (innovar reflexionando)

Decíamos que es a través de la reflexión abierta mediante la que se lleva al pensamiento holístico. Es el paso previo y necesario a la innovación.

Se suele hablar de pensamiento disruptivo o ideas disruptivas. Es un tema muy manido. En el fondo un tema abstracto, pero de aplicaciones concretas terriblemente prácticas y transformadores.

Ahí está la dificultad, por eso es tan complejo.

La verdad es que la palabra disruptivo sueña extraña, creo que es más directo y sencillo pensar en «reflexión abierta» o «reflexión con un a apertura a la evolución y a la integración de otras cosas totalmente diferentes».

Si te das cuenta es todo parte de lo mismo.

Para innovar necesitas reflexionar, para reflexionar necesitas consumir información que tienes que interpretar y esa interpretación necesita ser contextualizada en una visión abierta, holística. Después de todo esto te puedes meter en el azaroso mundo de las nuevas ideas y probar.

Y probar.

Y testear.

Y falsar.

Esto es innovar.

En la economía del conocimiento, la nueva economía donde el recurso escaso es la correcta gestión de la información para transformarla en resultados, el que hace esto es el que tiene capacidad para innovar.

# Incertidumbre

La incertidumbre forma parte de la innovación y es necesaria para la creatividad. Es el escenario necesario para romper los moldes establecidos y llegar a soluciones nuevas.

Lo incierto y el azar hacen que tu mente, tu reflexión tengan que ir más allá, no hay nada seguro, todo puede salir mal, puedes estar en lo incierto.

Pero eso es bueno.

La incertidumbre obliga a innovar, a mejorar.

No hay nada como la necesidad para avanzar, y la necesidad es incertidumbre en estado puro.

Los profesionales con futuro son aquellos que aceptan la incertidumbre como estad natural y hacen frente a ella en un continuo arriesgarse, con pensamiento crítico, desarrollando una visión holística y un enfoque abiertos.

La incertidumbre y el azar son dos de los temas que necesitan de más desarrollo e investigación porque nos han educado para evitarlas. Según esto el azar no existe, todo es voluntad y hay que buscar la certidumbre a toda costa, el resto se ignora.

Esta manera de enfocar los temas viene de la época industrial del siglo XIX, una educación adecuada para el tipo de economía que había en la época, pero que no vale en la nueva economía radicalmente diferente en la que vivimos y hacia la que vamos.

# Información

Nueva sociedad y nueva economía son términos que ese han utilizado mucho para expresar ese cambio a todos los niveles que llevamos experimentado un par de décadas. Sobre todo se utilizaba en los años 90, cuando los ordenadores personales y lo digital comenzó a penetrar en todas las esferas profesionales y personales, sobre todo en los países desarrollados.

Como explico en mi libro «Econblog», la gestión de la información es un elemento crítico para poder desenvolverte en esta nueva economía, también para desarrollar tu carrera profesional o tener una herramienta adecuada para los mercados financieros, las finanzas personales y el mundo de la inversión en general. Pero también para el resto.

Los nuevos medios que deberías seguir, deben ser independientes y tener una visión particular, la base de todo está en los blogs y algunos medios independientes online. Una buena selección que se adecúen a tus gustos y lo que buscas siguiendo estos criterios son la llave para seguir evolucionando y comprender lo que acurre ahí afuera.

La tecnología es importante, pero no es lo más importante para avanzar, es solo una herramienta final.

Por ejemplo, escribir en este blog, en internet, sería imposible sin el desarrollo de la tecnología de la información y comunicación. Pero no debes perderte en ella, solo debe ser usada como medio para desarrollar tu pensamiento holístico para materializar soluciones concretas con información.

Esto es lo que te dará más independencia y, a fin de cuentas, aquello de ser libre (al menos intelectualmente). Es condición necesaria, pero no suficiente.

En esta segunda parte del artículo expongo las conclusiones sobre las reflexiones planteadas en la primera parte y doy las claves de lo que es una realidad y lo que va a ser una exigencia para la supervivencia de las pequeñas y medianas empresas (y de los freelances en otro tipo de ámbito).

La contabilidad de gestión evoluciona sobre los cambios en los entornos productivos y organizativos. En un principio se vinculó fuertemente a la información financiera, porque fue necesario establecer estándares que permitieran comparar elementos diversos de manera homogénea, posteriormente, cuando las grandes cadenas de producción y los productos se estandarizaron hasta el límite, su utilización se difuminó porque se trataba de productos con muchos costes directos fácilmente identificables. En la actualidad, con la complejidad de los procesos productivos y, en consecuencia, el aumento de la dependencia de los costes indirectos, ha hecho que la herramienta de contabilidad de gestión sea indispensable para nuestras pymes y micropymes.

2) La contabilidad de gestión, como sistema de información para la dirección es la única herramienta capaz de ser flexible y suministrar información fiable a la vez

Ser competitivo requiere tener información relevante y fiable, para esto se necesitan mecanismos de control (FMS, JIT, BSC, OPT…). Cuantos mas mecanismos de control se establecen existe mas rigidez y por lo tanto menos flexibilidad (aquello que permite sobrevivir a la pequeña empresa) por lo tanto parece imposible conseguir los dos objetivos, (1) información fiable y (2) organización flexible. ¿Cómo puede conseguir estos objetivos aparentemente excluyentes una pyme con recursos limitados?, mediante un sistema de información que vectorice la dirección de ambas junto con la visión y estrategia de la empresa. La organización debe girar en torno un sistema de información, y la contabilidad de gestión debe nutrirse de el.

3) El propio sistema de información para la dirección es el que modela la organización

El sistema de costes estandar establece un coste-norma que sirve de referencia para controlar posibles desviaciones. El nuevo entorno organizativo exige un coste estandar dinámico que evolucione en el tiempo. (*)Las necesidades de la pyme actual hacen que sus trabajadores atiendan a diferentes funciones; el nuevo entorno de márgenes estrechos en un mercado competitivo con ciclos de producción muy cortos hace que los trabajadores de la misma realicen diferentes funciones. La contabilidad de gestión se nutre de la dirección financiera, de la dirección de tesorería, de la dirección de control, de la dirección de producción y de la dirección de organización.

La figura del controller existe en aquellas pymes cuya estructura organizativa se creó hace mucho tiempo y que en ciertas fases del proceso productivo son más competitivas que la media por su posicionamiento, experiencia y amortización de las estructuras. Muchas de estas acaban siendo medianas empresas con estructuras organizativas mas cercanas a la gran empresa que al a micropymes. Por lo tanto, no existe un director de costes, uno de riesgos y uno de tesorería, sino que existe un director de tesorería que a su vez controla los costes y se encarga de los seguros y la mediación con la Hacienda y los terceros financieros y comerciales. Esta persona, que sueles ser la mas preparada (si no la única) del departamento financiero o administrativo, no tiene tiempo físico para bajar a la nave y pedir los papeles de trabajo al encargado. La consecuencia es que una contabilidad de gestión perfecta, si no es correctamente alimentada todos los días, no sirve para nada. Esto es lo que ocurre en las escasas pymes que tienen instaladas una buena contabilidad de gestión pero que no tienen instalado un buen sistema de información para la dirección. Los economistas tenemos la obligación y exigencia de saber cómo se debe alimentar un sistema de información para la dirección en la pyme y saber situar la contabilidad de gestión para que sea correctamente utilizada y bien interpretada por el directivo.

La dirección de la pequeña y mediana empresa necesita conocer el flujo de información de su cadena de valor en igual medida que el conocimiento del que ha dispuesto siempre sobre el flujo de materiales y productos/servicios para la toma de decisiones. Acabar el trabajo ya no es suficiente, hay que tener conocimiento del mismo (del mismo significa de la organización), por lo tanto cada lugar de coste no solo tiene un trabajo realizado, sino un responsable de su conocimiento. Esto nos lleva a una situación de ruptura con la estructura empresarial de la era moderna y postmoderna; los puestos de trabajo de mano de obra menos cualificada comienzan a tener una responsabilidad real en la cadena de valor, que se aproxima a la del cuadro directivo, la información que suministran es cada vez mas determinante para la toma de decisiones; se involucran en estas asumiendo responsabilidades que hasta entonces solo tomaban los directores de gestión. Surge por lo tanto una contabilidad de gestión que nace de un sistema de información que es el que dirige la organización de la empresa, porque dice (involucra exigiendo responsabilidades) como tiene que trabajar cada uno.

Como señalaba hace algunas décadas la American Accounting Association, la contabilidad de gestión debe aplicar adecuadamente los conceptos de medida, comunicación, información, sistema, feedback, control y comportamiento del coste. (**)Sin embargo el modelo organizativo de la pyme le obliga a establecer sistemas de gestión muy flexibles, de bajo coste y eficientes. Los avances informáticos y la adquisición de los avanzados sistemas de información para la dirección están al alcance de las pequeñas empresas (por su reducción de precio y subvenciones a las TIC), dependerá de su aplicación y adaptación que estas sean rentables y eficientes (y sus directivos tomen las decisiones mas correctas) en el nuevo estadio económico y empresarial.

Sí, también para las pequeñas.

(*) Varios autores. Artículo “Contabilidad de gestión y tecnologías de la información, ¿Pérdida de relevancia?”.

(**) Jose Luis Iglesias Sanchez. “Contabilidad de costes versus contabilidad de gestión”. Ediciones AECA.

En principio, la contabilidad registra información económica para facilitar a los usuarios de la misma el diagnóstico y la toma de decisiones. La información contable es indispensable para las tres funciones básicas directivas; planificación, organización y control.

La contabilidad de gestión se fundamenta en la disciplina de la contabilidad, pero utiliza conceptos y técnicas de otras disciplinas para poder cumplir con su principal objetivo, el de asistir al directivo(*) (gerente) en su toma de decisiones.

En los últimos días hemos leído en diversos periódicos, webs, blogs y foros la metedura de pata de los prestigiosos economistas de Harvard, Kenneth Rogoff y Carmen Reinhart. Esta tormenta mediática que comenzó en las páginas y blogs estadounidenses especializados en economía ha saltado al resto de países, creando titulares del tipo «La hoja de cálculo que destruyó al mundo», «La crisis se la debemos a una excel mal diseñada» o «El estudiante que salvo al mundo de la austeridad», en referencia este último a Thomas Herndon, el estudiante de doctorado de 28 años que desenmascaró tan garrafal e infantil fallo desde la Universidad de Massachusetts. ¿Por qué tanto ruido con una paper que contenía fallos descubiertos por un estudiante?, porque es el trabajo que han utilizado como base científica las eminencias políticas de la austeridad. Ahí es nada.

Nos ponemos en situación, Rogoff y Reinhart publicaron en 2010 un libro titulado «Esta vez es distinto: ocho siglos de necedad financiera» (This time is different: eight centuries of financial folly) donde construyeron una excelente base de datos que reunía (parece que por primera vez) los principales datos de las crisis financieras de los últimos 800 años y realizaban análisis financieros muy interesantes en contextos históricos concretos.

Ese mismo año y a partir del citado libro publicaron un trabajo titulado «Crecimiento en tiempos de deuda» (Growth in a time of debt) en la revista de economía American Economic Review, en lo que venía a ser una reseña al libro y en concreto hablaba sobre la candente relación entre el nivel de endeudamiento de un país y su nivel de crecimiento. La principal conclusión a la que llegaban era que cuando un país tenía una deuda pública superior al 90% del PIB el crecimiento de la nación caía brutalmente hasta hacerse negativo.

Este es el tipo de afirmación que busca incesantemente la economía ortodoxa, soluciones deterministas, las cuales utilizan oportunamente (unas veces de forma sagaz, otras veces de forma torpe) las instituciones políticas para respaldar sus decisiones de corte electoralista y clientelar, que nada tienen que ver con realidades refutadas.

Justo. Se trataba de un artículo sencillo, fácil de explicar y con una base matemática simple pero aparentemente compleja para la opinión pública, que los autores habían publicado en la sección breve (papers and proceedings) donde la editorial no revisa los trabajos (no son sometidos a «reefering» por expertos) sino que hace breves referencias a estos; el tipo de artículo que da la razón al político conservador de turno y al columnista pseudocientífico y amarillista.

Pero Estados Unidos está lleno de columnistas sensacionalistas («hippos«), ultraconservadores y republicanos sin ganas de pagar impuestos ansiosos de un estudio que les diera la razón en las elecciones que se iban a celebrar, ya que con Obama venía el apocalipsis. Para ello escogieron un artículo marginal de una revista que solo leen los frikies de economía y que en última instancia era una referencia al libro citado (con muy buena pinta por cierto). Como comentan algunos bloggers americanos, Paul Ryan se pasó la campaña electoral ondeando el artículo y su partido (republicano) estuvo a punto de destruir el mundo dos veces con la catástrofe que suponían los techos de deuda al grito de Rogoff y Reinhart.

En el caso de Europa se ha dado el mismo patrón, aunque en una circunstancia distinta. Las autoridades europeas, amantes de la austeridad ajena, lo abrazaron como el aladid de la salvación y cargaron todas sus razones en este paper. En base a este trabajo publicado en una revista norteamericana en su sección de «breves», una especie de resúmenes sobre trabajos que no necesitan de la revisión y su metodología, escrita por economistas norteamericanos, basaron los lumbreras de la Comisión Económica Europea la sagrada «austeridad=crecimiento».

La auténtica razón es que los países del norte no quieren avalar a los del sur en las emisiones de dinero y quieren recuperar el prestado a estos sin contemplaciones, esta es la realidad velada que todos conocemos.

La cuestión es que el Herndon, en sus análisis y estudios de doctorado, al cruzar sus datos de trabajo de estudio con los del famoso informe Rogoff-Reinhart no cuadraba ni a tiros. La incoherencia, inconsistencia y descuadre eran de tal calibre que los modelos literalmente se caían porque fallaban en premisas básicas, los resultados eran completamente diferentes. De hecho el estudiante de doctorado llamó a los eminentes economistas para pedir los datos originales porque creía que el que estaba equivocado era el mismo, y este temor era de sentido común teniendo en cuenta que hablamos de una ex-jefa economista de Bear Stearns y ex-FMI número dos del departamento de investigación y el jefe de este (que por cierto mantuvo sus mas y sus menos con Joseph Stiglitz, sobre todo cuando este último criticó la institución en uno de sus libros), ambos reputados investigadores de Harvard. Cuando los profesores le pasaron la excel con los datos originales comprobó estupefacto que las fórmulas introducidas esta eran erróneas, y no hablamos de fórmulas complicadas, hablamos de que se habían dejado de sumar filas enteras de ecuaciones en la conocida «suma(celdax:celday)». Herndon llamó a sus dos profesores de doctorado que, en un primer momento como él no se lo podían creer pero tras analizar, alucinaron en colores. Y publicaron un paper sobre el asunto. Lo que no imaginaban es que numerosos economistas que se encuentran dentro del circuito top les iban a enviar numerosas misivas para emprender junto a ellos un batalla contra la idea de los cortes bestiales de gasto público y la austeridad criminal favorecen el crecimiento y la prosperidad a partir de un determinado número mágico. De hecho, como señalan algunos expertos, desde que se hizo pública esta cagada monumental, se frenó a última hora el anuncio de un comunicado del G-20 sobre los niveles de endeudamiento que se debían seguir.

¿Cómo ha sido posible semejante metedura de pata?

Se resume en cuatro razones:

Excluyeron de la muestra una serie de países y años para los que se dieron altas tasas de crecimientos y elevados niveles de deuda de forma simultánea, en concreto hablamos de Australia, Nueva Zelanda y Canadá para los años 1945 a 1960.

Se equivocaron en las fórmulas de excel, dejando de sumar en su muestra a Australia, Austria, Bélgica, Canadá y Dinamarca, países todos ellos con altas tasas de endeudamiento y fuertes ratios de crecimiento

Ponderaron de manera sesgada y caprichosa los países, como dice Luis Garicano en Nada es gratis redujeron a una simple observación series históricas de datos de muchos años en los que se daba deuda excesiva, alegando que les «interesaban más los episodios que las situaciones individuales», de esta extraña forma eliminaban países con deudas elevadas constantes e incluían otros que tenían picos de deuda elevada. Como dice el catedrático español de la LSE «no es forma de hacer trabajo empírico».

No se dieron cuenta de sus errores porque no lo revisaron adecuadamente debido a que no hay nadie por encima de ellos que se atreva a revisarles y toserles.

Recordemos de nuevo que la conclusión era: «deuda por encima del 90% sobre el PIB = crecimiento negativo». Ok, pues veamos qué es lo que pasa si incluimos correctamente todos los países, en todas las épocas y los ponderamos de igual forma.

Como observamos en el cuadro de The Washington Post, el efecto es que solo baja un 1% y en ningún caso es negativo. Según Rogoff-Reinhart un país con una deuda/PIB por encima del 90% crecía un -1%, según la realidad y los economistas que trataron de replicar sus resultados sin éxito, crece un 2,2%.

¿Cómo pueden utilizar excel dos investigadores de su talla?

El problema que surge de la tabla excel en su uso habitual es que no deja rastro de los cambios que vamos realizando, de forma que cuando borramos esta celda, quitamos la fórmula de aquella, pegamos como dato en esta, ocultamos esa columna y sumamos, existe una alta probabilidad de cometer un error sin posibilidad de saberlo, en concreto una asombrosa alta probabilidad del 88%. El 20 de abril MarketWatch sacaba un artículo donde exponía que cerca del 90% de las hojas excel contienen errores, un análisis realizado en 2008 en base a múltiples estudios sugiere esto. Así lo explicaba Ray Panko, profesor de tecnologías de la información de la Universidad de Hawaii y una autoridad en las buenas y malas prácticas de la utilización de hojas de cálculo; «en hojas de cálculo extensas, con miles de fórmulas habrá docenas de errores sin detectar». El propio Microsoft dice que hay cerca de 1 billón de usuarios en el mundo, por eso Panko afirma que «los errores en las hojas de cálculos son pandémicos».

La famosa hoja de cálculo

Por esta razón los errores en las hojas de cálculo no solo afectan a pequeñas variaciones o defectos en los balances de las pequeñas y medianas empresas, también hay que incluir a las grandes empresas, pero esto no es lo peor, el problema es que las políticas fiscales monetarias de las instituciones también pueden tener errores y pueden aplicar políticas erróneas, como la derivada del trabajo de Rogoff-Reinhart.

Estos errores son posibles porque, así como en un documento word, pdf o ppt vemos los fallos si es que los hay, en una excel no vemos los fallos al presentarlos, y en esta dinámica muchas plantillas no se revisan correctamente. Esto es así, es un hecho. Si ves en tu hoja word que se corta un párrafo por la mitad lo ves en seguida, pero en una excel no y además como no se ve de primeras no se revisa tanto.

Además como apuntan los investigadores en economía que utilizan programas como Matlab, Stata, R, SAS, Spss y otros parecidos, al no tener que programarlo no se ven las trazas o rastros de lo que haces (es cierto que puedes programar en basic pero los usuarios de excel rara vez saben hacerlo). A los investigadores les resulta escandaloso utilizar excel para investigar, debe haber sido vergonzoso para Rogoff y Reinhart que se sepa este punto.

La ideología nuevamente se adueña de la ciencia independiente

que una afirmación por ser matemática no te asegura que sea coherente y se corresponda con la realidad,

que los planteamientos que siguen la ciega ortodoxia lo único que consiguen es afirmar que las hipótesis iniciales son correctas pero no acaban en una conclusión, porque toda la construcción que se ha elaborado ha ido encaminada a reafirmar que las preimsas iniciales son ciertas (se correspondan con la realidad o un mundo imaginario en la dimensión n) y

que los intereses partidistas la deforman en su propio beneficio y que lo que pretenden mostrar nada tiene que ver con la realidad.

Que exista cierta correlación entre endeudamiento y crecimiento más lento no asegura que una sea la causa de la otra, es más, algunos apuntan a la causalidad inversa (que los países sin posibilidades de endeudarse crecen muy lento). El modelo es tan simple, que no se puede afirmar bajo ningún tipo de certeza que una cosa cause la otra o viceversa.

En este caso los autores llegaron a una solución que deseaban con un sesgo consciente o inconsciente (yo creo que inconsciente, no tiene sentido que se jueguen el prestigio unos eminentes economistas que disfrutan de sus últimos años laborales en un lugar como Harvard por un recensión en una revista a un libro que acaban de publicar), y los políticos han tomado el estudio como escudo empírico que justifique sus actuaciones que nada tienen que ver con el propio estudio. Hablamos de Olli Rhen (ministro de asuntos económicos de Europa), la canciller Angela Merkel, Wolfgang Schauble (ministro de economía alemán) y los países del norte.

El terrible problema es que esto está causando estragos, está dañando economías enteras. Siguiendo los indicadores que ha sacado Funcas sobre la actualidad y previsiones para 2014, España tenía el % de deuda más baja de toda Europa en 2008, no nos superaba ni Alemania… y a final de 2014 estaremos por encima del 100% con las políticas austericidas. Históricamente hemos sido un país con bajo endeudamiento.

Cierto es que en España tenemos un problema añadido; un aparato administrativo monstruoso y una clase política deleznable e inútil. Porque en una cosa sí que tienen razón los alemanes y la comisión europea: no se puede vivir de la deuda y el despilfarro, y de eso aquí sabemos más que nadie. Desde Europa no nos dicen que subamos impuestos, nos dicen que hay que ajustar el presupuesto, que es algo totalmente diferente; el problema es que los ajustes, en lugar de aplicarse al gasto improductivo, como las duplicidades en la administración, casi dos millones de asesores y funcionarietes puestos a dedo que no saben hacer la “o” con un canuto y cobran una pasta, empresas públicas deficitarias sin un objeto social, subvenciones millonarias que no sirven para nada, opacidad de partidos políticos y sindicatos…. en lugar de eso estos gastos se han dejado intactos(de hecho se están aumentado) y en lugar de ello se han subido todos los impuestos al sector privado y familias hasta ahogarlos, están desmantelando elementos del estado de bienestar básicos a los que van dirigidos esos impuestos, bajando pensiones a abuelas que viven en el límite de la pobreza y se les ha cortado el crédito porque se lo queda todo el estado y los bancos mediante el crowding out. La diferencia entre una y otra es lo que estamos experimentando.

En este punto el principio de austeridad tiene su legitimidad, pero siempre que sea una austeridad racional…. en España estamos aplicando la austeridad irracional. Es lo que nos va, está en nuestra genética mediterránea.

De todas formas los autores del famoso paper han contestado que efectivamente se equivocaron, pero que ellos no hablaban sobre la causalidad sino sobre la correlación, y la sorprendente es que diversos sectores de la izquierda americana han dicho que la revelación de este fallo no tiene nada de importancia, ya que las decisiones de recorte y austeridad criminal estaban tomados de antemano. Es lo que sostengo yo también aquí, y en este sentido rompo una lanza en favor de Rogoff y Reinhart y de la profesión económica en general; aunque su artículo fue una auténtica chapuzada indigna de unos profesionales de su talla, un error tonto y de principiante, su artículo no es el responsable del devenir económico, sino las decisiones interesadas y erróneas de políticos que persiguen sus propios fines. Los políticos responden a incentivos, no a certezas científicas y sus creencias son accesorios de cara al populacho como también lo fue este artículo.

Lo irónico y négramente cómico del asunto es que ni siquiera se trataba de un artículo serio, era un P&P de llamada, algo casi marginal que pretendía promocionar un libro y que no tuvo repercusión en el mundo profesional y de investigación. Me quedo con esta segunda lectura, el error tonto de sumar y algunas premisas personales ya se han detectado y además era un estudio privado, se trata de un tema secundario, sin embargo la Comisión Europea lo citan en numerosos informes y siguiendo las pautas que he mencionado.

No obstante hay que decir que España nunca ha tenido un 90% de deuda/PIB hasta este año que la rebasaremos, por lo tanto no tiene sentido este trabajo sobre las políticas de austeridad sobre nuestro país. Ahora huyen de este paper como de la peste, pero como han mostrado en este blog del diario Expansión, en Europa se ha citado de forma constante.

Resumen de citas del artículo

De las siete Previsiones Económicas de la Comisión Europea desde 2010 (Economic and financial affairs), año que se publicó el paper de Rogoff-Reinhart, sólo en una no se ha citado ni el estudio, ni el libro de Reinhart y Rogoff, ni el nivel de deuda pública del 90% del PIB como referencia. Se encuentra resumido en el cuadro adjunto.

Recordemos la carta que envió Olli Rhen a los miembros del Eurogrupo, el Banco Central Europeo, y ECOFIN, se referenciaba directamente en las conclusiones del mismo:

«Está ampliamente reconocido, basándose en investigaciones serias, que cuando los niveles de deuda pública suben sobre el 90% tienden a tener un impacto negativo en el dinamismo económico, que se traslada en bajo crecimiento para muchos años»

Conclusión: los incentivos políticos guían las decisiones políticas y buscan respaldo en cualquier artículo o pseudorealidad que amparen una decisión previamente tomada, y por lo tanto el debate sobre austeridad y crecimiento desde este punto de vista es un debate vacío; no se trata de economía, se trata de política y de intereses.

La Asociación para la economía heterodoxa (AHE) es una sociedad científica que tiene por objeto promover un debate abierto y tolerante en la economía a través de un enfoque pluralista de la teoría, el método y la ideología. La Asociación y sus miembros, trata de promover la economía heterodoxa y perspectivas en el ámbito académico, gubernamental y privado de la disciplina de la economía.

Está principalmente comprometida con los análisis pluralistas de la sociedad contemporánea y sus alternativas. El trabajo de los investigadores de la tradición heterodoxa abarca muchos temas, entre ellos: la sostenibilidad, la globalización y la desigualdad geográfica, la explotación por clase social, género, etnia, religión o sexualidad, la base ética de la competencia los sistemas económicos, la teoría y la historia de la crisis económica, el análisis de los precios, los procesos de competencia y monopolio del poder, la incertidumbre fundamental, y las finanzas, el valor y la deuda. La AHE también promueve el estudio de la historia económica y la historia del pensamiento económico, en la medida en que han dado forma al actual sistema económico y nuestra forma de pensar al respecto. En la exploración de estos temas los miembros de la AHE aceptan y abrazan la legitimidad de las divergentes perspectivas teóricas y reconocen que una pluralidad de métodos es necesaria para proporcionar un sólido análisis sobre el sistema socio-económico.

Hay muchas tradiciones que conforman la economía contemporánea, incluyendo los neoclásicos, austriacos, feministas, verdes, institucionalistas, marxistas, post-keynesianso, los radicales y la economía sraffiana. Sin embargo, entre estos puntos de vista divergentes, el enfoque de una «corriente principal» – la economía neoclásica – ha llegado a ocupar una posición de dominación hegemónica. Esta es la dominación que la AHE pretende impugnar, mediante el diálogo entre puntos de vista alternativos. Los economistas heterodoxos en las tradiciones no-neoclásica son bienvenidos a unirse a la asociación, al igual que los economistas neoclásicos, si su trabajo reflexiona sobre la pluralidad de perspectivas que conforman la disciplina de la economía contemporánea.

En más de diez años, la AHE se ha ganado una reputación como un gran foro nacional e internacional para la discusión de alternativas económicas y perspectivas de la naturaleza interdisciplinaria y pluralista de sus deliberaciones. También juega un papel importante en el fortalecimiento de la comunidad de economistas heterodoxos y en el desarrollo de las teorías económicas heterodoxas sobre diversos temas a través de la difusión de ideas y argumentos. Por ejemplo, desde el inicio de la reciente crisis financiera mundial, los economistas heterodoxos han mantenido y demostrado cómo la incapacidad de economía neoclásica para predecir y explicar lo que ha sucedido.

La AHE también ha sido una voz importante a la hora de desafiar las estructuras de poder de la profesión económica en el Reino Unido (la Royal Economic Society y la Asociación de Escuelas de Negocios…). Por último, a nivel nacional e internacional, que ha presionado en temas como el pluralismo en la enseñanza, la investigación y la evaluación de la investigación, la apertura a la innovación y la creatividad, y las posturas políticas de los economistas y los tomadores de decisiones.

Las conferencias anuales AHE han sido una característica particular de esta sociedad. Se han llevado a cabo en diversas universidades británicas, irlandesas y francesas, a la vez que dirige un Taller de Formación de Postgrado – impartido por los economistas heterodoxos de renombre internacional – que introduce a los estudiantes de postgrado a los métodos pluralistas que se pueden utilizar para mejorar nuestra comprensión de los contemporáneos socio-economías.

Fundamental foro de conocimiento y divulgación.

Fuente: Traducido al castellano de su página http://www.hetecon.net/

Uno de los problemas que presenta la normativa contable en cualquier país del mundo es que permite un margen muy amplio para la denominada contabilidad creativa. Este tipo de maquillaje se hace para conseguir que las cuentas reflejen lo que interesa a los directivos y administradores. De esta manera no se informa de la realidad y se engaña a los usuarios de las cuentas.

Al contrario que las US GAAP americanas, que comprenden cientos de artículos muy específicos, las IFRS europeas (NIC-NIIF en español), adaptadas íntegramente en la normativa española por medio del PGC de 2007 y el Código de Comercio, así como sus posteriores actualizaciones y las continuas resoluciones del ICAC, son normas de valoración que dejan mas campo a la interpretación y que buscan el fondo de la cuestión sobre la forma de la norma. Particularmente prefiero las IFRS porque evitan la literalidad jurista de las americanas, pero también tiene sus riesgos, como a continuación se ve (las GAAP americanas tienen otros).

Oriol Amat, catedrático de Contabilidad de la UPF y presidente de AECA, ha escrito un interesante artículo sobre este asunto. A continuación expongo el resumen de su artículo, que podéis leer en su integridad aquí.

Técnicas de maquillaje

Impacto en las cuentas anuales:

¿Cómo se puede detectar el maquillaje?

1-Aumentar o reducir gastos (provisiones, amortizaciones, reestructuraciones empresariales, planes de pensiones,…).

No reconocer los gastos que suponen las stock options

Reducción o aumento de los beneficios, fondos propios, activos y deudas.

I, II, III, VIII

2-Considerar como gasto o bien activar.

Reducción o aumento de los beneficios, fondos propios y activos.

I, II, III

3- Contabilizar gastos con cargo a reservas en lugar de llevarlos a la cuenta de resultados.

Aumento de los beneficios.

III, IV,VIII, IX

4-Endeudarse a través de compañías que no se consolidan.

Reducción de la deuda.

IV, VII

5-Cambiar el criterio de reconocimiento o valoración de los stocks.

Reducción o aumento de los beneficios, fondos propios y activos.

I, II, III, VI

6-Contabilizar transacciones haciendo estimaciones optimistas o pesimistas sobre el futuro.

Aumento o reducción de los beneficios, fondos propios y otros activos o pasivos.

I, II, III, IV

7-Generar resultados excepcionales con la finalidad de mejorar las cuentas, o viceversa.

Aumento o reducción de los beneficios, fondos propios y otros activos o pasivos.

V

8-Reconocimiento anticipado de ingresos o diferimiento del reconocimiento de gastos

Aumento de los beneficios y de los fondos propios.

I, II, III, IV, VI

9-Diferimiento del reconocimiento de ingresos o reconocimiento anticipado de gastos.

Reducción de los beneficios y de los fondos propios.

I, II, III, IV, VI

10-Ventas ficticias.

Aumento de los beneficios, de los fondos propios y de los activos.

II, III, IV, VI, VII

11-Compensar partidas de activo y pasivo o de ingresos y gastos.

Aumento o reducción de los beneficios, fondos propios y otros activos o pasivos.

III, IV

12-Transacciones a precios fuera de mercado, irreales y/o con la finalidad de engañar con compañías que no se consolidan.

Aumento o reducción de los beneficios, fondos propios y otros activos o pasivos.

II, III, IV, VI, VII

13-No aportar información de filiales con la excusa de que constituye información de alto valor estratégico o por otros motivos.

Aumento o reducción de los beneficios, fondos propios y otros activos o pasivos.

III

Notas I (comparar con criterios contables de años anteriores), II (comparar con criterios contables e indicadores de los competidores), III (analizar si hay salvedades en el informe de los auditores), IV (revisar libros de contabilidad), V (analizar resultados extraordinarios y de ejercicios anteriores), VI (analizar evolución de los plazos de clientes, estocs y proveedores), VII (analizar operaciones con empresas vinculadas), VIII (revisar posibles autorizaciones de tratos especiales), IX (analizar los movimientos de las cuentas de reservas).

Técnicas de maquillaje

Ejemplos

1-Aumentar o reducir gastos

– Deterioro del inmovilizado inmaterial

-Deterioro delinmovilizado material

-Deterioro de inversiones inmobiliarias

-Deterioro deexistencias

-Deterioro de operaciones comerciales

-Deterioro de operaciones de tráfico (garantías de calidad,…)

-Deterrioro de inversiones financieras (los no cotizados)

Corporate Europe Observatory (CEO) anuncia hoy en su web que acaba de publicar la versión en castellano de su Lobby Planet (que podéis descargar de forma gratuita aquí, 3 euros en papel), una guía para entender el oscuro mundo del lobbying empresarial en Bruselas. Subraya cuáles son los principales actores en esta historia, dónde se sitúan sus oficinas y qué tácticas y estrategias usan para influir en las decisiones que se toman en la Unión Europea.

Esta edición incluye, además de una introducción a todos los principales actores del lobbying en Bruselas, tres recorridos temáticos que se centran en el lobby del clima, el lobby financiero y el del agronegocio.

A través de mapas a todo color, esta guía te lleva por las calles del barrio europeo del Bruselas, donde trabajan entre 15.000 y 30.000 lobistas tratando de influir en los procesos de la Unión Europea, principalmente defendiendo los intereses de las grandes empresas y haciendo de este barrio europeo una de las mayores concentraciones de lobistas por metro cuadrado en el mundo.

Corporate Europe Observatory investiga, hace público y lucha contra el poder y los privilegios del lobby de las grandes empresas en la Unión Europea. También organizan unas curiosas visitas guiadas para grupos, ‘lobby tours’, por el barrio de la UE de Bruselas (supongo que a partir de la publicación de la guía o viceversa).

Conocí este observatorio por casualidad hace unos meses, cuando vi este interesantísimo documental de Documentos TV sobre los lobbies en Bruselas, donde explicaban cómo empezaron a funcionar a principios de los 90 en solitario esta actividad totalmente desconocida al público entonces y olvidada hasta hace bien poco por los focos informativos. Desde entonces lo sigo y lo tengo en mi lista de blogs/webs por el tratamiento informativo y los documentos que trabajan. Me alegré mucho ayer cuando vi en el programa de La Sexta,Salvados, una integrante española que trabaja allí, hablando sobre el tema.

Una de las cosas buenas de la crisis es la toma de conciencia, el conocimiento y la difusión de las auténticas reglas de juego de la economía real. A mi me picó la mosca por este tema allá por el 2005, cuando comencé a entender cómo se aplicaba diversa legislación (que no era otra cosa que adaptaciones de las directivas europeas aprobadas en bruselas) y sus implicaciones en la economía ordinaria, muy diferente de lo que me habían explicado en la carrera que terminé por esas fechas. Pero entonces no había webs ni estudios/publicaciones con datos fiables contrastables (solo algunas cosas marginales o antiguos libros que quedaban obsoletos en cuanto a datos) sobre este tema y era muy difícil aventurarse a hacer valoraciones, como las que hice en un libro que escribí en 2008 con algunas de mis reflexiones, pero que entonces carecían de la profundidad necesaria por razones evidentes. Ahora sus mecanismos se conocen mejor, la información que tenemos se contrastada con datos más consistentes porque se comienza a tener retrospectiva histórica y evidencia empírica refutable reflejada en sus efectos en las economías domésticas o a escala nacional,sus implicaciones en la economía real y los mecanismos sociales y culturales van siendo incorporados a nuestra visión del funcionamiento real de la vida contemporánea.

A finales de 2012 el nobel de economía y ex-vicepresidente del Fondo Monetario Internacional (FMI) Joseph Stiglitz, impartió en Zurich una conferencia titulada «Crisis, contagio y la necesidad de un nuevo paradigma» (disponible en youtube), donde analizaba la necesidad de un nuevo paradigma económico, los problemas de las interpretaciones económicas actuales y el fracaso de las teorías económicas vigentes desde hace algunas décadas y que son inconsistentes con la realidad.

1. Fallos en la disciplina macroeconómica moderna (y sus modelos)

No ha predicho de ninguna forma la crisis económica.

Los modelos estándar afirman que las burbujas no pueden ocurrir.

Está basada en modelos simplistas con fuertes presuposiciones matemáticas y económicas.

Los individuos somos racionales y tenemos expectativas racionales.

Los modelos típicos son los de «agente representativo» para los que no hay problema de información asimétrica ni problema de externalidades.

Los shocks son externos.

No había riesgo porque los modelos incorporan distribuciones diversificadas, al asumir que sus modelos eliminan el riesgo creen que el riesgo no existe.

Conclusiones y creencias inconsistentes con la experiencia histórica y la evidencia microeconómica.

2. Políticas económicas (monetarias) basadas en modelos erróneos, políticas fallidas al cuadrado

El marco conceptual en el que se basan las políticas monetarias de las instituciones oficiales siguen estas tres pautas:

Mantener la inflación baja es necesario, y casi suficiente, para la estabilidad y el crecimiento.

Los gobiernos no tienen herramientas para prevenir las burbujas.

Es más barato arreglar los problemas después de que estalle la crisis que hacerlo antes.

Incluso después del estallido de la burbuja financiera se sigue afirmando que sus efectos están controlados porque:

hay diversificación de los riesgos

los mercados ofrecen buenos márgenes de maniobra para rectificar (colchón)

3. Respuestas inadecuadas a la crisis

Alto desempleo 5 años después del inicio de la crisis

Los modelos estándares no se centran en el crédito y por lo tanto no tienen mucho que decir sobre cómo reparar el sistema de crédito (sistema financiero); para ellos no existen asimetrías de información, ni diferencia entre los diferentes agentes de mercado (p.e. prestamista-prestatario) ni incentivos de los bancos o sus empleados.

Tampoco tienen nada que decir de las deficiencias inherentes a la titularización, a pesar de que esta (1) ha supuesto una de las principales innovaciones y avances en los mercados financieros, (2) es más que cuestionable su poder de diversificación de riesgos, (3) atenúa los incentivos (perversos), (4) algunos mercados toman ventaja con la información asimétrica (los bancos por ejemplo), (5) evidencia clara de que la mayoría de los participantes no entendían los problemas perversos de la información asimétrica (preferentes, derivados, coberturas, etc) y (6) muchos tenían creencias y realizaron acciones que nada tenían que ver con el modelo de racionalidad y expectativas racionales.

4. Lenta recuperación

La deslocalización del capital a lo largo del planeta ha hecho que, en contra de lo que establece la teoría ortodoxa, la recuperación está siendo muy lenta.

Teoría: rápida recuperación, la economía se ajusta a una nueva realidad y se llega a un nuevo equilibrio asociado a una nueva realidad.

Realidad: persistencia de los efectos de los shocks, mucho mayores de lo que los actuales modelos pueden explicar. Solo hay que mirar los balances de los agentes económicos.

5. Operaciones beneficiosas para algunos agentes privados son perjudiciales para el conjunto de la economía

Algunas transacciones beneficiosas para algunos agentes privados no son socialmente deseables porque pueden llevar a que riesgos de mercado se conviertan en riesgo sistémico y este último envuelve el comportamiento del sistema como un todo.

El exceso de préstamos e interconectividad hacen que el sistema sea más volátil y vulnerable a los shocks, ya sean estos internos o externos.

Lo peor de todo es que los participantes del mercado ignoran estos efectos.

6. Los incentivos financieros empeoran las cosas

Todas las instituciones «demasiado grandes como para caer» (too big to fail) tienen un incentivo a tomar más riesgo; el sistema evoluciona hacia grandes instituciones (todas las representadas a través de lobbies en Washington o Bruselas) porque:

Implícitamente están garantizadas: riesgo moral (hazard risk)

Pueden conseguir dinero muy barato

Tienen poder de mercado y lo que es peor,

Poder político que da forma a las regulaciones y sus consecuencias perversas.

7. Transformación estructural

La gran depresión supuso una transformación estructural; de una estructura agrícola a una estructura industrial. Esta gran depresión supone otra gran transformación estructural; de una estructura industrial a una estructura de servicios.

8. Conclusiones

(1) El paradigma de las últimas décadas se ha mostrado erróneo y las políticas económicas basadas en él han contribuido a la crisis financiera y su inadecuada recuperación.

(2) La «diversificación» de riesgos puede hacer a una economía más inestable (a veces diversificación = dispersión).

(3) La arquitectura financiera importa muchísimo.

(4) Una transformación estructural de la economía no es lo mismo que una fluctuación «normal» de esta (teoría de los ciclos económicos obsoleta).

(5) Los modelos importan muchísimo:

fuertes asunciones/hipótesis llevan a fuertes conclusiones (excesivamente rígidas y con dificultades para adaptarse a la realidad)

los supuestos matemáticos importan (p.ej.convexividad-concavidad)

las redes y fricciones importan

los viejos análisis son intelectualmente incoherentes con la realidad

hay que intentar buscar un conjunto de modelos que provean de una mejor descripción y más coherente con lo que ha ocurrido y ocurre en la realidad

estas son las bases mínimas para comenzar con nuevas políticas que mejoren el comportamiento económico

En la actualidad existe un grupo de modelos DSGE (modelos de equilibrio general dinámico y estocástico) que combinan modelos del mercado de trabajo con las elecciones inter temporales de maximización de los hogares. Es lo que se está denominando “macroeconomía dinámica”. Contemplan la idea de que las tasas de desempleo son estacionarias y no se deben a efectos monetarios (precios nominales), esto además es coherente con el hecho de que se pueden dar a la vez altas tasas de paro y niveles de inflación elevados. Por tanto no existe una respuesta válida en el tiempo porque la economía evoluciona. Los desarrollo macro en la dirección dinámica contempla esto, pero parece obvio que las medidas solo expansionistas o sus contrarias no tienen la solución. Respecto a las perturbaciones de la demanda agregada pasa parecido. Está claro que la desregulación de los mercados financieros no lleva al precio relativo correcto y situación de equilibrio. Si bien es cierto que los individuos tenemos unas expectativas de futuro en base a los precios actuales y sus diferentes situaciones, en los mercados esto no se da porque precisamente no son individuos. Una de las críticas y tesis clave de Friedman y Lucas, es que los individuos tomamos los precios de nuestro mercado y en base a estos revisamos nuestra situación actual, que se ve modificada, en base a esta revisión tomamos nuestra decisiones futuras, ya las damos como dadas. Esto se demostró cierto para los individuos, pero en el caso de los mercados se ha mostrado como un gran fracaso. Mercados ≠ Individuos. Una vez más vemos como una medida o descubrimiento se lleva a todos los campos y ya no se sale de ella porque en determinada situación fue válida. El economista e historiador Robert Gordon ha presentado recientemente un paper titulado Is Modern Macro or 1978‐era Macro More Relevant to the Understanding of the Current Economic Crisis?, donde expone que los modelos utilizados antes de esa fecha (neokeynesianos) se muestran mejores que los posteriores y que estaríamos en un retroceso de tres décadas. Otros como John Quiggin del blog Crooked Timber se muestran incluso más pesimistas, afirma que esta vuelta atrás se produce a partir del descubrimiento de la “curva de Phillips” en 1958, es decir, un retroceso de más de 50 años, para este economista australiano es una historia de errores, correcciones, sobre-correcciones y contra-correcciones. Razón no le falta. Una vez más la evolución y la dinámica dejan obsoletas verdades y descubrimiento que una vez lo fueron, pero que han dejado de serlo. La realidad siempre va por delante de la teoría, descubrimos algo que ya existe.

Milton Friedman

La famosa curva de Phillips lo que dice viene a decir es que hay una relación negativa entre el nivel de inflación y el de desempleo, esto era así para la economía británica de los 50. Samuelson y Sollow lo replicaron en Estados Unidos. En principio este resultado era consistente con lo que establecía la General Theory (un aumento de la demanda agregada produce que la inflación aumente, como la demanda aumenta el desempleo disminuye), pero los nuevos keynesianos comenzaron a ajustar esta teoría con la curva de Phillips, convirtiéndolo en un juego de malabares tratado como una ciencia exacta. En la década posterior apareció Milton Friedman con su tesis de las expectativas racionales y el malabarismo se elevó al cuadrado. Como he dicho antes estas tesis se mostraron correctas (y consistentes en los años siguientes en los periodos de alta inflación y nivel de empleo) para el comportamiento individual y para las decisiones sobre precios, pero el reduccionismo aplicado a otros campos (a todos) hizo que la teoría macro comenzara a fallar. La orgía intelectual acabó con la explosión de los mercados eficientes en 2007. El desacuerdo que existe en la disciplina en torno a la macroeconomía es tremendo, y eso que hablamos de un marco analítico y conceptual amplio y flexible. No tiene sentido la discordancia que existe dentro del propio mainstream, donde las posiciones tan radicales dejan sin sentido a una ciencia social abierta y se muestra como parte del problema, el problema de no ver que la propia especialidad carece de sentido cuando se pierde el norte y entramos en rituales religiosos. Hablo de keynesianos, neoclásicos, clásicos… parece un poco aparatoso, pero tiene una incidencia terrible porque sus afirmaciones se tornan en ideología en el instrumento que las permite hacer realidad, la política, y estas son llevadas a cabo a la economía real por medio de leyes dictadas por el ejecutivo de cada país. No debemos subestimar las afirmaciones de los teóricos, como decía el propio keynes «tras cualquier acción de un político se puede encontrar algo dicho por un intelectual quince años atrás», somos víctimas o actores de lo que algún intelectual dijo y fue aceptado años o décadas atrás.

No existe una receta única, las relaciones económicas evolucionan y se hacen más complejas y es más difícil anticiparse a los eventos futuros. La bajada de salarios y austeridad, derivada de la teoría de las elecciones racionales y la teoría de los ciclos económicos ya no funciona, pero tampoco funciona la teoría y política keynesiana pura y dura (de las tesis marxistas de la época pre-industrial ni hablo). Se necesitan nuevos avances, complementariedad más que exclusión, los sistemas evolucionan, la realidad cambia, y los modelos interpretativas y de diagnóstico deberían hacerlo.

In english Actually there is a group of models, DSGE (dynamic stochastic general equilibrium models) which combinesmodels of the labor market with intertemporal choices of maximization of households.This is called «dynamic macroeconomics». They mean the idea of unemployment rates are stationaries and don`t come from monetary effects (nomintal prices), additionaly this is coherent with the fact than these can appear at the same time there are both high unemployment rates and high inflations level.

Therefore, there isn´t a valid answer over time due to economy evolves. Macroeconomics developments face this in its dinamics way, however looks obvious that only expansionist measures or their countraries don`t have the solution. Regarding aggregated demand perturbations happens something similar. Looks clear that the financial markets desregulation doesn´t drive to the right relative price and the equilibrium situation. Although is true that individuals we have expectations about the future based on current prices and their different situations, in markets this doesn´t happen because indeed these aren´t individuals. One of the most importants criticisms from Friedman and Lucas says that individuals we take prices from our markets and based on these we review our current situation, which is modified, and based on that review we take our future decisions which are taken for granted for us. This was demostrated as fair for individuals, but in the case of markets it has showed as a great failure. Markets ≠ Individuals. We are spectators one more time how a discover, a new measure, broutgh to all fields and is taken as the true because one time worked correctly. Economist and historian Robert Gordon has recently shown a paper titled Is Modern Macro or 1978‐era Macro More Relevant to the Understanding of the Current Economic Crisis?, where he explain that used models before this date (neokeynesians) are better than subsequents. Others like John Quiggin of Crooked Timber blog are indeed more pessimistic, this last asserts that this turning back is produced from the Phillips-curve discovery in 1958, in other words, more than 50 years backward, for this australian economist is a story of mistakes, corrections, over-corrections and counter-corrections. He hasn´t lack of reasons. Once again the evolution and its dynamics render obsolet trues and discoveries that once were, but actually they aren´t. Reality is always ahead of theories.

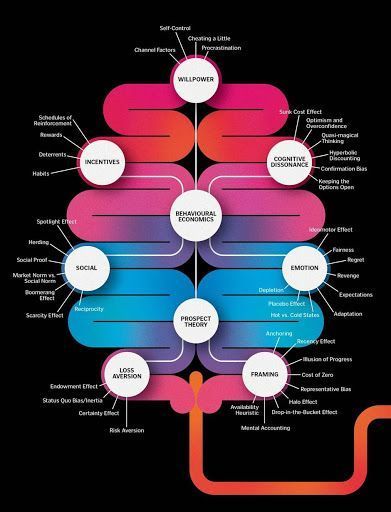

La web The globe and mail ha publicado un interesante artículo sobre la behavioural economics acerca de cómo tomamos decisiones y cómo actúan nuestros cerebros.Todos lo hacemos: mantener una inversión financiera (acciones, bonos, etc) cuando todos los indicadores nos gritan que hay que vender o vender nuestros bonos para pagar un coche nuevo en vez de pagar la deuda. Una nueva área de la ciencia llamada economía del comportamiento, una mezcla de la psicología, la economía, las finanzas y la sociología, ha surgido para explicar por qué. Parece que nuestros cerebros están cableados para elegir a corto plazo recompensa más ganancia a largo plazo.

Los investigadores Dan Ariely y Nina Mazara, de la universidad de Duke nos señalan 6 errores comunes de los inversores y cómo evitarlos.Ahorro: ¿Qué es más importante: la compra de un nuevo iPad ahora o guardar ese dinero para el futuro?

Las dos cuestiones teóricas centrales de la macroeconomía son (1) la persistencia del desempleo y (2) los shocks que afectan negativamente a la demanda agregada. Existe un fuerte debate entre los neoclásicos y los keynesianos en torno a cuáles son las causas y los remedios para combatirlo. Para los economistas clásicos (también para sus vástagos) no existía una diferenciación entre microeconomía y macroeconomía, porque los fenómenos del paro y las perturbaciones de la demanda agregada no se habían producido, en un sistema económico moderno pendiente de desarrollarse. Esto también se entiende así para el mainstream (neoclásicos) donde todo se deriva del comportamiento individual. Los neoclásicos ponen como remedio la contracción fiscal, bajada de impuestos y disminución del gasto público, los keynesianos proponen justo lo contrario, expansión fiscal y aumento del gasto. La devoción a una solución suele proceder del hecho de que en un momento determinado esta ha funcionado, es lo que ocurre con los keynesianos respecto a las medidas que paliaron la Gran Depresión y funcionaron bien hasta los años 70 y es lo que ocurre a los neoclásicos respecto a la crítica de Friedman y Lucas sobre las expectativas racionales y la conducta de los agentes económicos, que funcionó bien en los años 70 y 80. Tanto es así que el propio Keynes, al abandonar la convención de Bretton Woods en 1946 dijo aquello de “era el único no keynesiano de la sala”.

John Maynard Keynes

En 1968 Axel Leijonhufvud, un economista sueco afincado en Los Angeles, publicó On Keynesian Economics and the Economics of Keynes, donde se distinguía por primera vez el pensamiento de Keynes del pensamiento de los Keynesianos, el segundo hace referencia a la formulación de las ideas del primero en su obra General Theory que popularizó Paul Samuelson en los años 50 y que sigue hoy vigente. Samuelson, correligionarios y súbditos pertenecen al segundo grupo, al que Joan Robinson denominaría “Keynesianismo bastardo”. Para los keynesianos el desempleo es una situación de desviación temporal y se da porque los salarios y precios nominales son altos, se trata de una desviación temporal y no permanente porque una vez que los salario y precios se ajusten se llega a un nuevo equilibrio de oferta-demanda en el que el desempleo se reduce. Todo ello ayudado de políticas fiscales y monetarias expansivas. Para Keynes el desempleo es una especie de mal endémico que persiste, una situación de equilibrio connatural al sistema económico. El problema es que en su obra no se da una explicación detallada y no se ha desarrollado por nadie con posterioridad una explicación coherente con el comportamiento “racional” de los agentes de los modelos neoclásicos. Este vacío teórico hoy prevalece. In english Macroeconomics is about two core theoretical issues, (1) the persistence of unemployment and (2) shocks which affect negatively agreggate demand. There is a strong debate betwen neoclasics and keynesians, that revolves arround what are the causes and the answers to fight them. For classical economists (and theur kindred sons) there wasn´t difference betwen microeconomics and macroeconomics, becasue fenomena like unemployment and agreggate demad perturbations hadn´t appeared yet, they lived un a modern economc system which had still to develop. This is the same thing for actual mainstream discipline, where everything is derivated form individual behaviour. Neoclassical economists find the solution in fiscal contraction, the decrease of taxes and reduction of public reduction, on the contrary keynesian economists propose a fiscal spread and the increase of public expenditure. The devotion of a unique solution use to come of the fact that in a particular moment this solution worked rightly, this happens in keynesian view regarding measures that alloe to overcome the Great Depression and worked in a good way until ´70s, it also happens in neoclassical view in respect to Friedman an Lucas Critic about rational expectatives and the behaviour of economic agents, which worked quite good in ´70s and ´80s . So much so that own keynes, when left Bretton Woods conventions said that famous sentence » I was the only no-keynesian person in the room». In 1969 Axel Leijnhufvud, swedish economist based in Los Angeles published On Keynesian Economics and the Economics of Keynes, in which were separated for the first time the thought of Keynes from the thought of keynesians, this second referred to the formulation of the ideas of the first in his main work, General Theory, which got popular by means of the Paul Samuelson´s work in fifties and today is still current today. Samuelson, colleagues and pupils belong to the second group which Joan Robinson called «bastard keynesianism». Unemployment is for keynesians a situation of temporal desviation and it happens because nominal wages and prices are high, is a temporal but no permanent desviation due to once wages and salaries are adjusted then it`s reached a new equilibrium supply-demand where unemployment decrease.All of that helped by expansives fiscal and monetary policies. For Keynes unemployment is a kind of endemic problem which persist in the time, a situation of market balance inherent to economic sistem. The problem here is that the work of Keynes don´t give an accurate and detailed explanation coherent with the «rational» behaviour of the agents of the neoclasical models. This emptyness survive today.