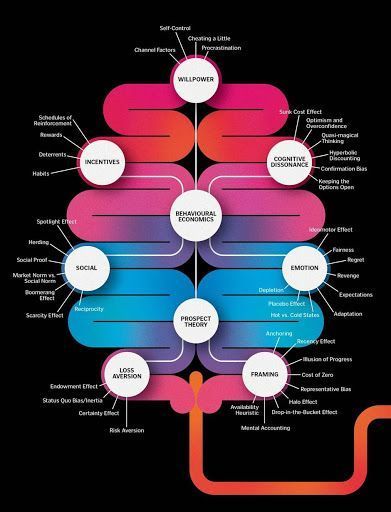

La web The globe and mail ha publicado un interesante artículo sobre la behavioural economics acerca de cómo tomamos decisiones y cómo actúan nuestros cerebros.Todos lo hacemos: mantener una inversión financiera (acciones, bonos, etc) cuando todos los indicadores nos gritan que hay que vender o vender nuestros bonos para pagar un coche nuevo en vez de pagar la deuda. Una nueva área de la ciencia llamada economía del comportamiento, una mezcla de la psicología, la economía, las finanzas y la sociología, ha surgido para explicar por qué. Parece que nuestros cerebros están cableados para elegir a corto plazo recompensa más ganancia a largo plazo.

Los investigadores Dan Ariely y Nina Mazara, de la universidad de Duke nos señalan 6 errores comunes de los inversores y cómo evitarlos.Ahorro: ¿Qué es más importante: la compra de un nuevo iPad ahora o guardar ese dinero para el futuro?

La pregunta no es tan estúpida como piensas. A menudo tomamos decisiones terribles cuando se trata de soluciones de compromiso entre las grandes metas lejanas y nuestros deseos inmediatos. Esta es una de las razones por las que las dietas fallan y no hacemos tanto ejercicio como deberíamos.El hecho de ahorrar, como un hábito es especialmente importante, que tiene grandes consecuencias después. El problema es que tendemos a descontar los beneficios futuros (un fenómeno conocido como «descuento hiperbólico») tanto que un iPad ahora es realmente más importante para nosotros, al menos en su actual influencia en nuestra toma de decisiones.Una manera de superar estas tendencias irracionales naturales es utilizar dispositivos de compromiso. Varias instituciones financieras permiten a los consumidores alcanzar un pre-acuerdo o compromiso previo para guardar un cierto porcentaje de sus aumentos salariales futuros. Además, la sincronización de ahorros con incrementos futuros en los salarios es un compromiso mucho más fácil para la mayoría de la gente corriente que confiar en la fuerza de voluntad para hacer contribuciones regulares.Planificación de la jubilación: ¿Cuánto dinero crees que necesitas para tu jubilación, asumiendo que planea mantener su estilo de vida actual?La cifra real te puede asustar. La mayoría de la gente asume que en la jubilación se puede vivir cómodamente cerca del 60 por ciento al 70 por ciento de su ingreso anual actual. Los estudios sobre los hábitos de consumo han demostrado que una cifra realista está más cerca de 135 por ciento. ¿Por qué de repente necesita más dinero? Debido a que a menudo subestimamos enormemente nuestros hábitos de consumo, y entonces dejamos de tener en cuenta que con nuestra jubilación y libertad recién descubierta, somos propensos a participar con mayor frecuencia en actividades costosas. A menos que planees pasar tu jubilación en el sótano y comer sobras, tu gasto es probable que vaya aumente, y más de lo esperado.¿La solución? Ahorrar desde el principio. Pero esto es mucho más fácil de decir que de hacer, no sólo por la falta de decisión. El cerebro humano es notoriamente malo en razonamiento no lineal, constantemente estamos descontando los beneficios del largo plazo con un tipo de interés compuesto (esto quiere decir que el valor actual será muy bajo).Empezar a ahorrar pronto debería ser de gran importancia, pero con demasiada frecuencia sucumbimos a la tentación comprar o posponer las cosas. Aquí hay un truco muy útil que se puede utilizar para alcanzar nuestras metas de ahorro: Adjuntar una recompensa inmediata, como una película, postre o la compra, para cada contribución de jubilación. Esto se conoce como «sustitución de recompensa» – la recompensa de la seguridad financiera durante la jubilación está demasiado lejos, por lo que puedes sustituir recompensas inmediatas y atarlas a los comportamientos deseados. Refuerzos del comportamiento de este tipo son a menudo sorprendentemente poderosos en la formación de nuestras decisiones.Seguros: ¿Por qué hacemos estas malas decisiones cuando se trata de seguros?El hecho es que estamos mal preparados a nivel cognitivo y emocional para manejar estas decisiones basadas en resultados al azar. Beneficios diferidos y complejos cálculos de probabilidad son una batalla cuesta arriba para nuestro cerebro. Esto influye sobre nuestra intuición y emoción en la toma de decisiones posterior.

Un ejemplo son las decisiones que la gente hacemos con respecto a las desgravaciones fiscales cuando nos convirtimos en propietarios de viviendas, la salud y el seguro de coche (me acuerdo de los planes de pensiones, ese si que es un buen ejemplo). Salimos de nuestra manera de evitar las pólizas de seguros con desgravaciones altas, y siempre terminamos eligiendo una póliza mas cara en el largo plazo. Los economistas del comportamiento creen que se debe a una compartimentalización (subdisión) mental irracional y arbitraria de los costes de seguro, el primer dólar de cada coste es el que más duele y cada dólar adicional lo hace cada vez menos. Como resultado, los costes pequeños pero frecuentes que llevan incorporadas deducciones de algún tipo son más dolorosos que las altas primas cuyo coste es mayor a todas luces puesto que estas últimas al ser anuales se descuentan irracionalmente.

Compras: ¿Por qué invertir en garantías extendidas?

Nuestras emociones nos llevan por mal camino cuando seguros complementarios como garantías extendidas y seguros de colisión de coches de alquiler. Este tipo de ofertas son casi pura ganancia para el vendedor. La mayoría de nosotros ya hemos sido advertidos, sin embargo continuamos comprándolos.La explicación del comportamiento no es la estupidez, pero la inteligencia emocional evita el arrepentimiento posterior.Este comportamiento es una forma de gestión de riesgo emocional, y lo hacemos todo el tiempo. A veces, incluso el uso de coberturas emocionales, comprar más seguro de lo que necesitamos para artículos de bajo valor, como en el caso de las garantías extendidas, y como contrapeso, menos seguro de lo que necesitamos para pérdidas graves pero poco frecuentes, como los incendios o robos.La comprensión de cómo nuestros prejuicios y emociones afectan a nuestras decisiones hacia las desgravaciones fiscales y garantías extendidas nos puede ayudar a tomar mejores decisiones en el futuro. ¿La solución? Nunca compres una garantía extendida a menos que hayas escuchado de muchos amigos que salvó su pescuezo en un determinado aparato o dispositivo tecnológico.Hipotecas: ¿Por qué comprar hipotecas a los sospechosos de siempre?Si estás buscando un préstamo hipotecario, tal vez te ayude no solo evaluar todas las opciones disponibles, sino también recordar que existen sesgos cognitivos que están influenciando tus decisiones.

El primero es la presencia de la «sobrecarga elección» en el lugar donde se realizan las decisiones. Debido a ello, el prestatario promedio tiende a explorar los pocos prestamistas con los que está familiarizado. Lo racional sería hacer una pequeña investigación sobre las diferentes opciones que existen mas allá de las conocidas cercanas ya que le afectarán en el futuro. Sin embargo tendemos a lo primero por esta «sobrecarga de elección».

Los prestatarios también son vulnerables al «sesgo de optimismo.» La cantidad de dinero que te ofrece un prestamista no refleja necesariamente lo que te puedes permitir. Está claro que todos queremos una casa grande, coches y vacaciones a todo tren, pero entender nuestro punto de partida y recordar que somos normalmente inconscientes de cómo nuestros estados emocionales nos hacen más propensos a ignorar la evidencia que va en contra de nuestras expectativas.

Me dedico a hacer la estrategia financiera y control económico de pymes tech & digital con actividad global que están creciendo (CFO Externo).

También traduzco a números ideas e iniciativas para que sus CEOs tomen decisiones con mayor certidumbre.