Hoy te voy a hablar de algunos aspectos que con toda probabilidad desconozcas, probablemente seas reacio a creértelo o el shock inicial va a ser tan grande que tus creencias no te van a permitir aceptarlo cómodamente:

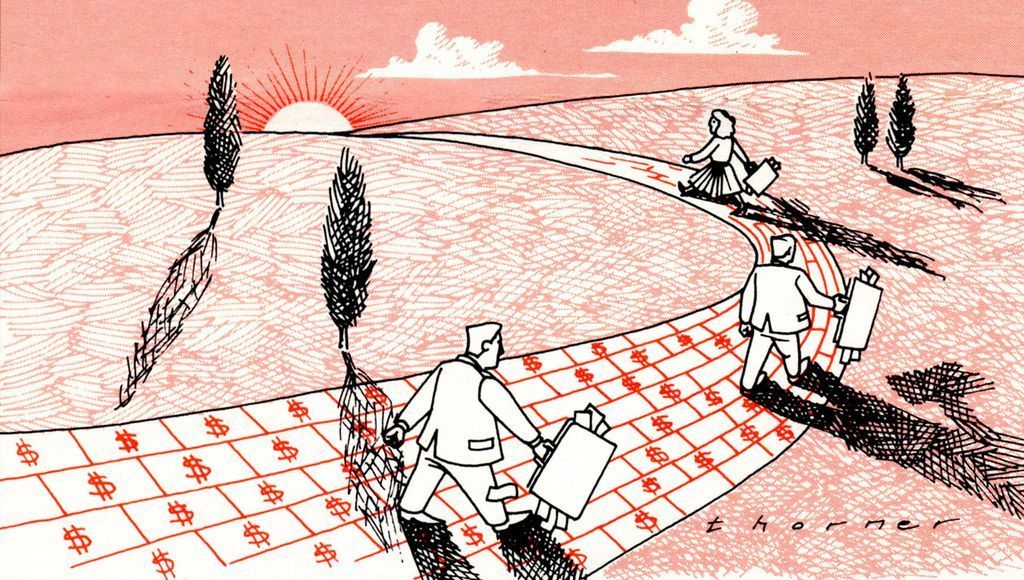

A largo plazo es muy difícil que ganes dinero (hagas crecer tu patrimonio) con fondos de inversión y/o planes de pensiones «estándar» (los ofrecidos por tu banco).

# El problema de los fondos de inversión comercializados por tu banco

Si lees la prensa salmón el 95% del tiempo están hablando de dos cosas: acciones de bolsa y fondos de inversión. Son los que pagan y mueven la industria editorial y los medios de comunicación clásicos.

Con el paso del tiempo me he ido dando cuenta que estos son dos tipos de inversión contraproducentes a largo plazo para el pequeño ahorrador. Ahora puedes estar contento porque tu fondo de inversión ganó el año pasado o porque invertiste en acciones y han subido; si, pero es que cuando todo sube lo difícil es no ganar. En el corto plazo esto es posible y todos lo hacemos, pero de lo que vamos a hablar aquí es del largo plazo -hasta que te jubiles-, de si ganamos efectivamente al mercado y podemos incrementar nuestro patrimonio personal.

Algún día te contaré la prueba del mono y la diana en Estados Unidos.

Pero el mercado está en tendencia aproximadamente un 40% del tiempo, y una parte de ese tiempo la tendencia es bajista. El resto en lateral. Los fondos de inversión solo ganan en el 20% del tiempo que está subiendo, pero ojo, ni tan siquiera todos.

Por esta razón hago énfasis en la parte que dice “a largo plazo”.

Veamos los datos reales.

En el año 2010, los profesores del IESE Pablo Fernández y Javier del Campo realizaron una investigación sobre los fondos de inversión españoles en el periodo 1991-2009 (19 años de estudio). Pablo Fernández es una de las eminencias tanto a nivel nacional como internacional en temas de valoración financiera y la investigación se realizó en el IESE dentro del CIIF –Centro Internacional de Investigación Financiera-, es decir, un señor estudio. Aquí va un resumen del estudio:

La rentabilidad promedio de los fondos fue inferior a la inversión en bonos del estado (de cualquier plazo).

Fondos con 15 años de historia

De los 368 fondos, 354 tuvieron una rentabilidad inferior a los bonos del estado.

De los 368 fondos, solo 2 tuvieron una rentabilidad superior al IBEX.

Fondos con 10 años de historia

De los 1.117 fondos, 1.101 tuvieron una rentabilidad inferior a los bonos del estado.

De los 1.117 fondos, solo 16 tuvieron una rentabilidad superior al Índice Total de la Bolsa de Madrid (el conjunto de las empresas cotizadas).

Actualización: debido a la popularidad que ha alcanzado este estudio, sus autores lo actualizan cada año.

La rentabilidad promedio fue inferior a la inflación

La rentabilidad de los fondos de inversión en España a 3, 5 y 10 años fue de 0,51%, 2,23% y 0,85% respectivamente, es decir, menor que los bonos del Estado en cualquier periodo y menor que la inflación.

# Muy pocos fondos han sido rentables para sus partícipes ni han justificado las comisiones que cobran a estos

Las comisiones cargadas a los partícipes están entre un 1% y un 1,3% aprox. para estos años. A pesar de sus nombres –de gestión, depositario, de explotación- una gran parte de ellos se destinan a comercialización y no mejor gestión, sorprendiendo que muchos comerciales ganen más que los propios gestores.

A estas comisiones hay que añadir las comisiones de compra + comisiones de venta (2 veces), que los fondos no proporcionan.

Resumiendo: a largo plazo la rentabilidad media de los fondos de gestión activa no supera a la inflación, te cobran una comisión bastante alta (o al menos no justificada) debido a los gastos de comercialización y escasa gestión, prácticamente nunca ganan al mercado y además te perjudican fiscalmente.

# El mito de los planes de pensiones: a largo plazo (casi) siempre pierdes

Más del 50% de los planes de pensiones pierden dinero desde que comenzó la crisis en el año 2007. Sí, rentabilidades negativas.

Este no es un tema menor, según datos de Inverco -la asociación de fondos de inversión y de pensiones- el patrimonio gestionado aumentó un 5% en 2014 llegando a los 100 millones de euros en España.

Vayamos por partes.

Lo que nos dicen

Los planes de pensiones son muy ventajosos porque (1) obtenemos una ventaja fiscal, (2) no tienen riesgo y (3) tienen una revaloración anual superior a la inflación.

La realidad

Ventaja fiscal

- Cuando los vas a cobrar te meten el sablazo. Lo único que haces es diferir el pago a hacienda.

- En 2003 el límite máximo de aportación para deducir era de 48.500 euros. Con la reciente reforma fiscal española ese límite ha pasado a 8.000 euros. El ahorro fiscal de cada año es muy escaso. Nota 02/2021: este límite se ha vuelto a bajar al ridículo de 2.000 euros.

No tienen riesgo

- El 56% de los fondos de pensiones en España pierden dinero desde 2007.

- Existen planes de pensiones de renta variable, fija o mixta. Los que se supone que no tienen riesgo son los de renta fija, pues bien, en España solo 4 de 200 planes de pensiones han superado la inflación en 10 años. Esto quiere decir que para que un plan de pensiones sea rentable tiene que asumir riesgo, pero veamos el siguiente punto.

Revalorización anual superior a la inflación

- En España hay 600 fondos de planes de pensiones; solo el 23% superan la inflación.

- Como he dicho antes, de los que se suponen no tienen riesgo, solo el 5% supera a la inflación.

Evidentemente hay fondos de gestión activa muy buenos, pero hay que elegir muy bien y estár bien informado, formado o asesorado. Dentro de una correcta planificación y construcción de cartera pueden cubrir objetivos que vayan mas alla de la rentabilidad (por ejemplo que la rentabilidad media sea menor que la de un fondo indice pero al estar descorrelacionado cubra otros objetivos).

# La solución más razonable: invertir en fondos índice o ETF

Los ETF son fondos de inversión cotizados que tienen la particularidad de que cotizan en bolsa de valores. Son conocidos por ETF por sus siglas en inglés; Exchange-Traded Funds. Se caracterizan fundamentalmente porque el objetivo principal de su política de inversión es reproducir un determinado índice bursátil o de renta fija y sus participaciones están admitidas a negociación en bolsas de valores.

Reproducen el mercado, ese que solo baten el 5% de los fondos. En otras palabras, reproduciéndolo eres mejor que el 95% de los fondos de inversión.

La diferencia con los fondos índice es que estos permiten la adquisición o venta de la participación no sólo una vez al día sino durante todo el período diario de negociación en la correspondiente bolsa de valores electrónica.

Hemos hablado del caso Español, pero en el resto del mundo ocurre parecido. Uno de los estudios/recopilación más completo[1] –que nombran en el estudio mencionado- sobre fondos para Reino Unido y Estados Unidos concluía lo siguiente:

- Menos del 5% de los fondos de inversión tienen una rentabilidad superior a su índice de referencia (Benchmark en jerga financiera, en caso de un fondo Estadounidense respecto al S&P o en España el Ibex por ejemplo).

- Los fondos que proporcionan poca rentabilidad a sus clientes son persistentes (que seguirán perdiendo).

- Las comisiones, los gastos y la rotación de carteras son determinantes en la rentabilidad del fondo (que se comen casi toda la rentabilidad posible).

- No parece que el market timing mejore la rentabilidad de los fondos (que la elección es mala y da igual cuando compren o vendan).

- Aconsejan a los inversores que inviertan en fondos con comisiones y gastos pequeños que repliquen índices y que eviten los fondos de “gestión activa” (es decir, gestión pasiva a través de ETF).

Te aconsejo que leas el post «Qué hacer si tus fondos de inversión contratados están perdiendo (mucho)», donde doy unas pautas genéricas para saber cómo actuar.

Los fondos índice hacen lo mismo pero su estructura y funcionamiento es como el de un fondo de inversión activo (los que conoces). En muchos países es más eficiente el ETF y en otros pocos el Fondo Índice, por la regulación fiscal (el caso de España).

Actualización (2018): He publicado el libro sencillo (no técnico) «Inversor joven, inversor viejo: Un sistema sencillo y eficaz para cada etapa de la vida». En formato digital 2,99 euros.

Actualización 2 (11/2019): Si quieres aprender cómo se hacen carteras de inversión con fondos indexados baratos pásate por este comparador de carteras de los gestores automatizados, hay más de 50 disponibles. Libre de links de afiliados, la totalidad del mercado.

[1] Nitzsche, Cuthbertson O’sullivan 2009

Última hora: acaba de salir publicado mi libro «Céntimos underground». Es una síntesis de todo lo que he aprendido en los últimos 15 años y toda mi filosofía personal. Puedes obtenerlo en la página de la editorial, pedirlo en tu librería habitual o descargarlo como ebook en sitios como Amazon.

👇 (clicka)

Me dedico a hacer la estrategia financiera y control económico de pymes tech & digital con actividad global que están creciendo (CFO Externo).

También traduzco a números ideas e iniciativas para que sus CEOs tomen decisiones con mayor certidumbre.

Esta claro que si mantenemos nuestro dinero en el mismo fondo somos idiotas, el dinero hay que moverlo de vez en cuando y estar un poco pendiente, en España tenemos los benditos traspasos que nos facilitan esto. Mantener un dinero en un fondo 15 años es simplemente estúpido, una cosa es dejar la gestion en manos de otro y otra cosa es olvidarse completamente de nuestro dinero o del mercado y su marcha, con esto no quiero rebatir la noticia (con la cual estoy de acuerdo), lo que si quiero decir es que si te preocupas por la marcha de tu dinero solo de vez en cuando no tienes por que perder, es más, ganarás bastante mas que la media.

Hola Iker,

En primer lugar gracias por comentar.

Los fondos a 15 años es para demostrar que la gestión activa de fondos de inversiones a largo plazo son casi siempre perdedoras, no que dejes tu dinero en el mismo fondo 15 años.

Por otro lado no puedo estar mas en desacuerdo con tu última afirmación, que «si te preocupas por la marcha de tu dinero solo de vez en cuando no tienes por que perder, es más, ganarás bastante mas que la media«. Presupones que tus decisiones van a ser mas acertadas que la media, eso en el largo plazo es sencillamente imposible.

Si hay una cosa que estoy aprendiendo de los mercados es que a largo plazo la «media» es la que gana. A largo plazo el mercado siempre gana.

A corto plazo no es así. Y hay que puntualizar que se trata de gestión patrimonial personal en activos como acciones y bonos, porque en el corto plazo si que hay traders y gestores profesionales hiper-especializados que ganan al mercado de forma consistente. Pero ese es otro tema.

De lo que se trata es de planificar el ahorro personal a largo plazo para aumentar el patrimonio personal y tener un colchón financiero en personas no especializadas, de construir una retirada cómoda y de tener cierta libertad financiera.

Un saludo

Jorge

Es un proceso de

Tengo un fondo de inversión que pierdo patrimonio desde hace unos meses lo cistitis hace 3 meses debo esperar al que suba la bolsa o lo traspaso a uno más prudente

Hola Miguel,

Con la información que das no te puedo ayudar. Las estrategias de inversión deben hacerse a largo plazo y diversificando bien porque a corto plazo no podemos saber lo que va a pasar. No se lo que va a pasar de aquí a final de año, nadie lo sabe, pero si tienes bien hecha tu diversificación de activos en base a tu edad etc no deberías preocuparte.

Un saludo.

Jorge

Buenos días Jorge.

Necesito hacerte algunas preguntas: ¿Quién comercializa los ETF’s? ¿Dónde están depositados? ¿Cómo hacer operaciones de compra-venta de ellos? ¿Cómo o dónde se visualiza su gráfica para hacerles algún tipo de seguimiento? ¿Quién controla su funcionamiento, la CNMV? En fín, y alguna otra que se me irá ocurriendo. Gracias por tu ayuda.

Hola Juan Carlos,

1. Los comercializan los creadores autorizados: BlackRock, Vanguard, Fidelity etc

2. Se compran y venden como las acciones normales, a través de tu broker. Cotizan en el mercado en tiempo real.

3. Hay varios softwares, pero si no te quieres complicar la vida te vas a Yahoo Finance y metes el ticker.

4. Lo controla el supervisor de la bolsa donde coticen. Si están en la Bolsa de Madrid la CNMV, si están en Nueva York o Chicago la SEC, etc.

Un saludo

Jorge

Hola Jorge,

además de los gastos, las comisiones y la fiscalidad, que merman la rentabilidad final…, creo que hay otro asunto: la mala reinversión del dividendo. Entre guardar parte de esos beneficios para poder promediar a la baja o reinvertirlo de manera constante (como hacen muchos fondos), hay una diferencia tremenda. ¿No?

Hola Miguel,

Hay una creencia errónea en el dividendo; cada vez que te dan dividendo te quitan la parte que se lleva hacienda y la que se lleva el broker (si lo haces con una entidad financiera añade otra comisión) por lo que es mejor que esos dividendos se reinviertan directamente en el fondo cotizado, a estos se les conoce como ETFs/fondos cotizados de «Acumulación». Otra cosa distinta es que dispongas de un gran ahorro y te genere una renta que utilizas para tu gasto personal.

El tema del dividendo no es un tema menor, en efecto puede afectar a tus resultados a largo plazo de forma significativa.

Un saludo

Jorge

Hola,

Decir que tambien hay fondos de gestion pasiva o fondos indice muy adecuados para los inversores Españoles, pues los ETFs por desgracia en este pais tienen costes elevados de custodia , suscripcion ect.

Hay menos oferta, pero puedes traspasarlos sin costes y puedes hacer aportaciones mensuales automatizado sin costes.

Hola Venini,

Los fondos cotizados son una herramienta muy buena, pero solo una pequeñísima parte. Agradecería que nos pusieras los que conoces buenos para el caso español, así ayudamos al resto de lectores.

Sobre los ETFs; depende del broker con el que trabajes. Yo no pago un solo céntimo, solo la comisión de compraventa, ni custodia ni suscripción ni nada. La comisión de custodia solo la cobran en España, porque en realidad no se custodia nada, eso existía cunado los titulos valores estaban en papel, cuando desapareció el papel esta custoria tambien, solo que en España decidieron que era un buen negocio seguir cobrándola. Repito, eso no es porque sean ETFs, solo depende del broker.

España es un país insólito desde un punto de vista financiero, en el punto de los fondos no es una excepción. Es el único país del mundo que beneficia a los fondos y al resto perjudica, ¿por qué? para mantener a toda la industria bancaria. El día que dejen de penalizar al resto de productos la banca se hunde. El único criterio es el fiscal para escoger sus productos.

Un saludo

Hola Jorge,

Este es el fondo que yo tengo ; Amundi Funds Index Equity World.

Es un fondo indexado, con un total de comision de 0,40 mas o menos. Lo tengo por comodidad y fiscalidad, pues lo tengo automatizado, cada mes ingresan una cantidad fija, a mas cuando creo que es buen momento aporto una cierta cantidad.

Hay dos mas que estoy interesados en contratar y que cerrarian el circulo de activos financieros que corresponden a mi forma de inversion. Pues me siento mas agusto con la ley de los tres tercios, que tener todo mi dinero en activos finacieros. Los activos financieros que quiero tener son bonos y acciones globales y estos tres fondos cumplen mis espectativas ; Amundi Funds Index Equity World- Amundi Funds Index Global Bd EUR Hdg – Amundi Funds Index Equity Emerging Markets.

Estos son los tres mas conocidos en la inversion pasiva pero hay alguno mas como los de la gestora Pictet.

Saludos.

Hola Venini,

El problema que le veo a ese fondo es triple:

1) Tiene apenas un año de vida.

2) Aunque no te las cobre, tiene una comisión por suscripción del 4,5%. Cuidado porque eldia que quieran te la cobran.

3) Poca liquidez.

Además de eso tienes que ver el riesgo divisa. Tienes en Euros aproximadamente un 15% de la inversión, el resto en otras divisas.

Por otro lado, aunque Amundi es de garantías, deberías diversificar entre gestoras.

Está claro que los Fondos Cotizados y ETFs tienen cosas mejores y peores. Pero en concreto en Europa (y sobretodo España) la calidad de los Fondos Cotizados por su amplitud es de momento escasa. La única ventaja que el veo es el tema fiscal y si haces aportaciones mensuales el tema del spread, pero aún así tampoco mucho porque solo te afecta a rebalanceo.

Está claro que el día que haya fondos cotizados como EEUU será interesante tenerlos en cartera, sobretodo, por las aportaciones mensuales.

Muchas gracias por tus comentarios.

Jorge

Hola Jorge.

Bueno, comprendo lo que comentas, pero si buscamos el fondo o ETF perfecto sin riesgo no invertiriamos nunca.

Estos fondos son indexados y diversificados, con dividendos acumulados, y los mas baratos del mercado. Ademas de poder invertir de forma periodica sin gastos y poder traspasarlo a otro fondo sin pasar por hacienda.

Esta claro que hay que echarle un ojo por si a caso se les ocurre algun dia cobrar la comision de suscripcion, al igual que a los ETFs se les ocurre cambiar las comisiones como ya a pasado.

Tengo entendido, que en el largo plazo y las aportaciones periodicas el riesgo divisa se diluye.

Espero que la poca liquidez que tiene sea devido a lo reciente del fondo. Pero bueno no puede ser perfecto. Mas tarde, quizas unos años, ponga dos ETFs. Cuando tenga mas dinero invertido y empiece a preocuparme el tenerlo todo en la misma gestora, pero eso si a grandes sumas dividendos en mano, no vaya a ser que me pille con mucho invertido y no poder sacarlo , jajajaj!!!!.

Saludos y felicitaciones por el blog.

hola estoy planeando cambiarme, en pensiones y las cesantias que aspectos debo mirar, en cuanto a rentabilidad, que riesgos hay para invertir en ETFs

Hola Johan,

Es una pregunta muy genérica, no te puedo contestar con esa información. Hay que estudiar diversos aspectos de acuerdo a tu situación personal, nivel de riesgo, etc.

Un saludo.

Jorge

Hola Jorge yo también valore en su momento construir mi cartera de fondos solo con ETFs pero deseché la idea por varias razones.

1. Los ETFs tienen comisión de compra/venta y en algunos casos horquillas (spreads) más amplios de lo que sería deseable por lo que cuando toca rebalancear pasas por caja innecesariamente.

2. Los ETFs no se pueden traspasar sin pasar por el fisco, por lo que si vendes un ETF que está en beneficios, aunque sea para rebalancear pagas impuestos.

3. Los ETFs que pagan dividendos, la mayoría, te hacen pasar por hacienda y pagar comisiones de dividendo innecesariamente. Si vas a largo plazo te interesan más los productos de acumulación que los de distribución, pienso.

4. Las comisiones bajas de los ETFs también se pueden encontrar en bastantes fondos de gestoras como Amundi, Pictet, Blackrock o Axa (todas gestoras internacionales si te fijas). Siempre en sus categorías de banca privada claro. Nosotros manejamos volumen suficiente como para prescindir de las categorías retail. (Para que te hagas una idea, las comisiones de mis fondos rondan el rango del 0,4 al 1% con alguna excepción por encima del 1, el de REITs el de smallcaps y el de MiningGold).

Estoy de acuerdo en que los fondos españoles, por regla general, son una castaña con elevadas comisiones encima. Pero no veo tampoco tan clara la ventaja de los ETFs si al final acabas pagando también por las razones que te he dicho.

No te voy a engañar también tengo ETFs pero son de productos que es imposible obtenerlos en fondos convencionales. Y por lo dicho antes procuro tenerlos en plan buy and hold porque sino me cosería a comisiones y me comería horquillas innecesarias. Uno de Oro físico y otro de acciones de empresas de energía solar. No es que tenga nada en contra de los ETFs solo que, si podemos acceder a los fondos de categorías no retail la diferencia en costes ya no es tan importante y luego tenemos todas las ventajas que te he comentado.

Respecto a los fondos de pensiones completamente de acuerdo contigo, si los fondos de inversión españoles son malos, los de pensiones son peor que malos.

Lo que no estoy tan de acuerdo es en esa generalización que haces, no se si voluntaria o no, en la que tiras por elevación a todos los fondos de inversión no cotizados sin tener en cuenta todas las pegas que te he comentado de los ETF.

¿Cómo lo ves?

Hola Victor,

Muy buen comentario. A modo general te diré que estoy de acuerdo en casitodo lo que dices, salvo que es una parte de la realidad y hay que matizar.

Los ETFs al principio solo repliaban mercados amplísimos con las comisiones mas bajas. Pero desde 2003 mas o menos que es cuando comienza a crecer la industria y a llegar mas a retail se crean ETFs de todo tipo con comisiones elevadas en algunos casos igual que los fondos activos y para mercados no diversificados.

Como se demuestra en muchos estudios, sobre todo de Vanguard, el criterio de la comisión siempre acierta; ante 2 etfs parecidos elige el que tenga la comisión mas baja.

Por la razón primera no nos debemos complicar la vida; si te fijas en los post donde hablo de las Carteras Permanentes tipo (Cartera Permanente Harry Browne y Ray Dalio, Lazy Portfolio o Cartera para Vagos y Cartera de Inversión Permanente Markowitz y Ivy Leage), la media de comisión ronda el 0,10%. Con 3 o 4 ETFs tienes la cartera para siempre y los rebalanceos son mínimos. Si sigues un criterio de tiempo+%de cambio puedes estar una década sin hacer rebalanceos.

Sobre el paso del fisco, hay que estudiar los ETFs. Si eliges de acumulación jamás pasará por hacienda. Lo ideal es que sean físicos de acumulacion, por eso hay que leer el prospecto.

Sobre las horquillas, más de lo mismo. Si te manejas entre los 30-50 ETFs de mayor volumen y liquidez, practicamente no hay horquilla. Además con orden limitada la horquilla desaparece.

Sobre la parte fiscal en España, es lo único que tienen ventaja. España es una anomalía financiera, es el único país del mundo que castiga todos los productos a escepción de los comercializados por la banca. En el resto del mundo es al revés. La única razón de su supervivencia es esa, si no casitodas las gestoras nuevas independientes utilizarían ETFs (esto es lo que me dicen los gestores). En cualquier caso yo nunca paso por hacienda; mis rebalanceos son de aportación, puedes evitarlo así. No sacas de uno para comprar otro; aportas mas a uno y menos a otro.

Actualmente el mercado EEUU es el que tiene ETFs increibles, en Europa hay algunos pero no es lo mismo (de momento).

Luego está el coste de entrada; para un ahorrador pequeño que tenga 2.000 euros puede entrar bien diversificado. En los fondos activos no suele ser así, la suele haber mínimos de entrada que no cumplen.

Otra opción son los fondos índice, sobre los que no he hablado mucho pero que este año si haré.

Si sigues los pasos de sencillez y correcta elección (aquí no hay demasiado tomate), la cartera de ETFs siempre va a ganar a una de fondos activos. Si que hay un pequeñçisimo porcentaje de fondos activos que gana al mercado a largo plazo; pero saber cuales son de antemano es como querer encontrar una aguja en un pajar. Para el inversor pequeñito es la mejor solución el ETF, pero la industria financiera y lo medios de comunicación que viven de ella no pueden hablar porque se termina el negocio. Por eso en españa no hay practicamente nadie que hable de ETFs; solo se habla de acciones del IBEX, fondos de inversión nacionales y planes de pensiones.

En cualquier caso, luego cada uno debe elegir con lo que se siente más cómodo y también en consonancia con la situación patrimonial personal. Yo antes de descubrir los ETFs o temas como el crowdlending le he dado a practicamente todo; desde el trading profesional en forex, futuros, commodities etc, a compra de acciones etc.. todo menos opciones…. y fui subiendo la escala temporal y la complejidad fue dando lugar a la sencillez. Lo que me ha funcionado es lo último. Si te contara como compran y venden en casi todas las gestoras grandes… como toman decisiones… haría palidecer a cualquiera; he tenido la suerte de estar con gente del sector que ha salido (gestores bastante conocidos) y he alucinado en colores.

En un ETF o Fondo ïndice no tienes que evaluar la gestión discrecional de los gestores. Solo replican los índices. Esto es mucho más efectivo. Pero si tienes la cartera bien diversificada y conoces bien cada uno de tus fondos, estándo en buena descorrelación unos de otros, pues tendrás una cartera increible. Aquí ya sabes que no hay verdades absolutas. Yo tengo oro en ETFs, los de comodities son los mas caros, en mi caso un 0,40% que son los mas caros que tengo. El resto está entre esa cifra y 0,03%.

En cualquier caso yo tampoco tengo el 100% en ETFs, tengo una buena parte pero diversifico también. Pero yo soy profesional del mundo financiero y tengo mas conocimiento que el ciudadano medio, como creo que tu también tienes conocimientos. Las carteras permanentes con 100% de ETFs son ls forma mas eficaz de invertir de un ahorrador retail que no es profesional.

Te agradezco el comentario, muy buena aportación y en parte te doy la razón.

Un saludo.

Jorge

Muchas gracias por tu respuesta y muy útil todo lo que dices, la verdad es que te felicito por el trabajo sobretodo de difusión en el Crowdlending un mundillo en el que estoy empezando. Principalmente para colocar la parte que antes asignaba a efectivo y renta fija high yield.

Es cierto lo que dices que para un pequeño inversor que haga además un rebalanceo por aportaciones, con dollar cost averaging o similares, el ETF puede ser una solución ventajosa. Aunque también te digo que cuesta encontrarlos de acumulación, la mayoría, para qué nos vamos a engañar, son de distribución y si te vas a ETFs extranjeros los bancos suelen cobrar comisiones superiores tanto de custodia como de compra/venta. También que, si las aportaciones son pequeñas y tus comisiones tienen una parte fija de compra/venta importante puedes tener problemas para organizarte la inversión. Todo eso es una faena normalmente y al final la banca ya se las arregla para crear un entorno y condiciones más favorable al uso de fondos convencionales, muy cierto. Pero claro no podemos huir de ese entorno.

En la cartera que gestiono, el rebalanceo lo efectúo sin capital nuevo apenas porque el ahorro es marginal respecto al volumen total de la cartera así que la ventaja de los fondos cobra valor ahí. Te doy toda la razón en que las comisiones de gestión de los ETFs, son, por regla general, mucho más baratas pero recuerda que las comisiones de custodia que suelen aplicar los bancos a la tenencia de ETFs hay que sumarla también a la de gestión del ETF. Es por eso que haciendo números si manejas fondos de inversión en el rango por debajo del 1% de comisión de gestión+depósito la cosa empieza a estar reñida porque las comisiones de custodia muchas veces rondan el 0,25 o 0,3% que sumado a la del ETF ya te vas a un 0,5% fácil. Si a eso le añades, como es mi caso, el tema de los costes de fricción en cualquier potencial rebalanceo la cosa ya no sale tan a cuenta. Lo cual no quiere decir que no se pueda hacer solo que en esas condiciones no veo que una cartera de ETFs sea tan ventajosa, por ahora.

Estoy contigo en que si las condiciones de adquisición y gestión de los ETFs mejorasen en España serían sin dudarlo el mejor producto. También en que los fondos cuanta menos gestión activa más tranquilo te quedas. Evitas el riesgo gestor. Cierto es que si manejas buenos volúmenes y puedes empezar a entrar en las categorías baratas de los principales fondos pasivos pienso que se puede tener una cartera suficientemente competitiva. Aunque siempre me mantengo atento a cualquier cambio en la legislación que pueda favorecer el uso de los ETFs pero por ahora, como digo, solo los he usado para productos sobre los cuales no puedo exponerme con fondos convencionales porque esas condiciones no me han convencido y claro, hacer un cambio de estructura de cartera no es algo que se pueda hacer a la ligera.

Hola Victor,

Por esa razón hay que irse a brokers extranjeros que no te cobren ninguna comisión de custoria ni de ningún tipo. Solo la comisión de compra-venta. La comisión de custodia etc te va minando en efecto.

Generalmente este tipo de brokers son los que no se anuncian en ningún sitio; todo ese gasto luego te lo repercuten en forma de comisiones el resto de brokers.

Sobre el riesgo divisa, es un tema que le he dado muchas vueltas, pero hice el estudio y a medio-largo plazo no afecta. yo tengo mi cartera en euros y dólares americanos.

Un saludo campeón. Cualquier duda ya sabes donde estoy.

Jorge

Buenas tardes Jorge,

Acabo de descubrir esta página y me parece muy interesante. Enhorabuena por el trabajo. Podrías darnos nombres de brokers que recomendarías, cuesta encontrarlos y más con operativa en español y con esto de los creadores de mercado mete miedo.

Gracias

Hola Manuel,

Muchas gracias por tu enhorabuena.

Si quieres, escríbeme un email y te digo los que yo utilizo. Como no tengo acuerdos con ninguno, prefiero decir de forma privada los que utilizo y me han funcionado bien.

El tema de los creadores de mercado hay que tenerlo muy en cuenta.

Un saludo.

Jorge

Es que muchos de los fondos bancarios, son falsa gestión activa cobran las comisiones de la gestión activa pero se gestionan prácticamente como gestión pasiva comprando más o menos el índice. Pero no estoy de acuerdo en que sea un error invertir en fondos de inversión, hay fondos de autor que baten consistentemente al índice, son pequeñas boutiques de fondos sin publicidad. Yo en renta ibérica llevo uno con un +5% en este desastre de principio de año, obviamente sus posiciones tiene poco que ver con los fondos bancarizados

Hola Pablo,

¿Puedes pasar un histórico de los últimos 5-10 años con comisión de gestión?

¿Cual es la entrada minima?

Claro que hay alguna perla por ahí, sobre todo para un perfil de inversor mas profesional o con mayor patrimonio. Pero la probabilidad de que sepas cual es tiende a cero.

Un saludo.

Jorge

Hola Jorge,

En primer lugar enhorabuena por el blog.

Hasta hace poco he sido un ahorrador como el 90% de los españoles, renta fija, es decir depósitos… Por lo tanto mis conocimientos en rentas variables es muy limitado, te agradecería que me recomendaras algunos libros o lugares donde poder aprender partiendo de casi «0», me parece que hay muchas fuentes pero me parece que la mayoría son poco fiables y se contradicen.

A través de mediolanum tengo un PIAS y un Fondo de inversion (20.000eu), tengo la sensación de que solo gano para pagarles las comisiones 🙁

Gracias por tu ayuda, espero en un futuro poder aportar yo mis conocimientos por aquí 🙂

Un saludo

Raúl

Hola Raúl,

Para iniciarte de cero con un libro te recomiendo «Bogleheads: Guide to investing». Si quieres ampliar después parte de la información externa que te da el mismo.

Un saludo.

Jorge

Muchas gracias Jorge 🙂 nos veremos por aquí!

Un saludo

Raúl

Hola Jorge:

Agradecer que compartas tus conocimientos y que nos enseñes la gestión pasiva. Llevo un par de años leyendo libros, webs y al final me he decidido por la siguiente cartera de ETFs:

– IShares Core MSCI World UCITS ETF – IWDA

– IShares Core MSCI Emerging Markets IMI UCITS ETF- EMIM

– SPDR MSCI World Small Cap UCITS ETF- ZPRS

– SPDR MSCI USA Small Cap Value Weighted UCITS ETF – ZPRV

– SPDR MSCI Europe Small Cap Value Weighted UCITS ETF – ZPRX

– iShares MSCI World Value Factor UCITS ETF – IS3S

Y en breve añadiré:

– SPDR MSCI Emerging Markets Small Cap UCITS ETF- SPYX

He intentado buscar aquellos de réplica física y de acumulación. Mi plazo de inversión es de 20-30 años. Cada mes aporto a uno de ellos la misma cantidad a través de un bróker extranjero. Como bien se ha comentado, los brokers nacionales añaden comisiones (y la comisión de compra/venta es muy superior a la que pago).

Una vez más, gracias por crear esta web y por compartir lo que sabes. Y, por supuesto, cualquier comentario sobre mi cartera será bien recibido.

Un saludo

Hola JC,

Lo único que puedo decirte es que la totalidad de esa cartera es renta variable.

Un saludo.

Jorge

Llevo y tiempo leyendo sobre fondos de inversión y sus ventajas y ahora topo con este blog… Un poco más de lío al asunto de invertir, jeje.

Tengo intención de empezar en unos días, cuando terminen los depósitos de bienvenida de SelfBank y OpenBank, a invertir en fondos. Hasta hace poco era muy conservador pero llevo meses leyendo y entendiendo el concepto de invertir, así que voy a utiliza un 10% de mi capital para entrar poco a poco en el mundo de los fondos. El resto estará en la 123 del Santander y en Coinc, y buscando algún deposito a corto plazo que merezca la pena. Y por supuesto para ir haciendo aportaciones a los fondos.

Como va a ser solo el 10%, en un principio, y además la idea es ir a largo plazo, todos los fondos serán en renta variable, siempre atento a la tendencia por si llegara el momento de pasar a mixtos o renta fija.

He estado estudiando varios fondos y mi cartera quedaría así, a partes iguales:

Magallanes Iberian Equity M

Metavalor Internacional

Robeco Global Conservative Europa D

Esa es la intención, creo que son buenos fondos con rentabilidades importantes a largo plazo, del pasado, claro, menos el Magallanes.

Ahora no sé si lo mejor es empezar a leer sobre ETFs antes de tomar la decisión de entrar en fondos. Al final la solución va a ser invertir directamente en bolsa, jeje.

Un saludo.

Hola Javier,

La verdad es que no te puedo responder a todas tus dudas ni qué productos contratar o no. En cualquier caso estás mezclando muchas cosa diferentes; fondos activos, fondos cotizados y «bolsa» que supongo que te referirás a acciones.

Sobre los fondos activos que señalas, no los he mirado, pero me remito al artículo.

Un saludo y gracias por comentar.

Jorge

Hola,

Que planes de pensiones existen que inviertan en ETFs y que tienen reducción en la base imponible en el IRPF?

Gracias

Hola Ben,

No lo se, pero es lo primero que viene a la mente. Lo ideal sería que fuese como en Reino Unido o USA, donde los puedes montar con los activos que a ti te apetezca.

Aquí tienen un filón los gestores automáticos.

Un saludo.

Jorge

Hola Jorge,

Gracias por el post y los comentarios. ¡Muy interesante!

Aunque como bien dices, el limite deducible de aportación a un plan de Pensiones de 8000€ es mucho menos atractivo que antaño, desde mi punto de vista no es despreciable.

¿Que planes de pensiones de gestión pasiva concoces de gestoras fiables i comisiones bajas?

Hasta ahora lo mejor que he visto es ING con 1,25% y contra los 0,4%-0,5% de la ETFs lo considero caro.

Gracias por tus comentarios,

Saludos,

Hola Jorge, mi pareja y yo hicimos hace tres años dos fondos de inversión a nombre de un titular por fondo, Ahora queremos poner los dos a nombre de los dos pero nos dicen que habría que vender el fondo con su correspondiente tributación a hacienda y volver a comprar. Mi pregunta es si no hay otra manera de hacerlo.

Hola Roman,

Ahora están empezando los Roboadvisors con ese tema.

Yo no soy partidario de ello, primero porque lo que te ahorras ahora lo vas a pagar después a doblón en los rendimientos ordinarios. Pero sobre todo porque la rentabilidad de los fondos de pensiones es de risa.

Lo ideal es que te construyas tu cartera como tu «fondo de pensiones personal». Aunque esto es decisión muy personal.

En cuanto a fondos de pensiones de entidades con ETF no te puedo decir.

Un saludo.

Jorge

Hola Ana,

No soy experto fiscal, pero entiendo que si cambias de titular tienes que vender y comprar como te dicen. Cuando compras una casa o cualquier bien tienes que hacer lo mismo, a no ser que hagas una donación. No se si existe esa figura en lo que a fondos se refiere.

Otra opción es que comencéis a aportar en otro fondo a nombre del nuevo titular, aunque los resultados serán diferentes a corto plazo.

Un saludo.

Jorge

LLevo con un fondo de inversión unos dos años. El fondo es BBVA Oportunidad Acciones V,FI donde invertí por la confianza de tres empresas Vodafone, Repsol y Axa. El caso es que han pasado dos años desde que lo formalicé y estoy perdiendo . Me aconseja salirme de él?

Hola Pedro,

Lo siento pero no te puedo aconsejar nada al respecto. Solo decirte que la inversión en fondos hay que mirarla a largo plazo, a corto plazo todas pierden en algún momento.

Un saludo.

Jorge

hola,

soy nuevo en esto, espero no parecer muy marciano. Estoy leyendo los comentarios y parece que no valga la pena hacerte un plan de ahorro.

Mi pregunta es, vale la pena hacerte un plan de pensiones o es mejor ir pasando una cantidad fija al mes a una cuenta que no toques y sea solo para ahorrar?

Buenas tardes,

Me parece muy interesante su post mediante gestión pasiva con ETF y la manca de rentabilidad de los fondos de inversión (Warren Buffet esta a punto de ganar la apuesta hecha con los Hedge Funds donde aposto por una mayor rentabilidad de SP 500 delante todos los Hedge Funds que pueden mantener tanto posiciones largas como cortas).

La oferta actual de ETF’s es muy ancha y ofrecen inversiones en activos difíciles de acceder sino es por medio de ellos. Aún así, la incipiente industria de gestión pasiva esta desarrollando fondos de inversión indexados que ofrecen replicas de indices por unas comisiones muy bajas, por lo tanto, me parece una herramienta mejor que los ETF’s para un ahorro a largo plazo, sobretodo por el beneficio fiscal de traspasar un fondo si tener que pasar por hacienda.

Gracias por su atención.

Voy a ser muy crítico con tu artículo y es que aunque los datos que planteas son bastante correctos de olvidas de mencionar los fondos valiente investing (bestinver, azvalor, Cobas).

Sin embargo, discrepo en cuanto a la fórmula mágica de los etfs, que para ciertos índices como el S&P500, puede valer por a largo ya que siempre sube y no realiza grandes correcciones y su tendencia a largo es alcista, sin dudar, sin embargo un etf del Ibex por ejemplo no es nada rentable a mi parecer porque tú entras en el 2000 i en el 2008, vuelves a estar en el mismo sitio y cuando el brexit en el mismo de nuevo.

Eso no sucede en el S&P500, todo tiene partes malas, no crees?

Hola Jaume,

1) El estudio tiene en cuenta la totalidad de los fondos de inversión en España. Todos. Incluidos los que nombras y todos lo demás de filosofía Value.

2) Solo 2 superan a su índice. Precisamente «Bestinver» en ambos casos.

3) El índice no es el S&P 500. Es la bolsa de madrid y los bonos españoles.

4) El periodo de estudio son 19 años. Un rango temporal más amplio.

Un saludo.

Jorge

Hola Jorge, descubrí hace unos días tu blog, muy interesante.

En una respuesta a Miguel hablas de «ETFs de Acumulación». Llevo varios años invirtiendo en ETFs solo en el mercado Americano y no había oído hablar de estos que acumulan los dividendos en vez de pagarlos. Estos me vendrían muy bien pues cada vez que pagan los dividendos me quitan el 15% (pues no redido en USA). Por favor tendrás a mano los tickers de algunos de estos, por ejemplo los que repliquen al SP500 o Nasdaq, pero que acumulen los dividendos.

Saludos y gracias

Hola Jorge, felicidades por la iniciativa de tu blog.

Mi opinión sobre los planes de pensiones, difiere algo de la tuya.

Básicamente, mi punto es que generalizar no es apropiado. En función de las características particulares de cada persona la cuestión varía.

Para personas con rentas altas (>70000€/año), la rentabilidad financiero-fiscal de los planes de pensiones es muy buena, siempre que no se contrate con una mala gestora y no se vigile.

Es muy relevante la forma de recuperar el dinero en la jubilación, para que tributariamente no sea oneroso (si no se conocen las alternativas se puede uno asesorar).

Efectivamente, si se recupera de una vez, el efecto fiscal puede perderse en gran medida, pero si se recupera en cuotas la cosa cambia y desde mi punto de vista es la más rentable desde el punto de vista financiero-fiscal de todas las formas de ahorro a largo.

Como todo es cuestión de precisión a la hora de asesorar. Cada persona tiene una situación particular distinta y no existen recomendaciones generales. Para cada cual, existe una mejor solución.

Sin el beneficio tributario, efectivamente pueden existir mejores alternativas de ahorro a largo plazo, En esto, la política de turno tiene mucho impacto.

Un ejemplo: Con los límites actuales, si alguien empieza de joven a contribuir con 8000€/año, después de 35 años habrá aportado 280000€ que con una rentabilidad del 4,6% anual promedio se transformarían en 665.000€, y que descontada una inflación promedio de 2%, serían 447.000€ a valor constante. A eso se le debería añadir el impacto fiscal que dependiendo del tipo marginal de tributación puede suponer un flujo muy relevante, del entorno a 250.000€ capitalizados al 4,6% anual.

Respecto a los ETF me gustan más que los fondos de inversión. De hecho, yo no tengo ningún fondo (caros, peligrosos, …). Nunca entendí como la gente le da sus ahorros a unos señores que no conocen de nada para que se lo gestionen y que se comprueba que no le sacan más de lo que ofrecen los índices. Lo único bueno, la posibilidad de trasladar sin coste fiscal (lobby de la banca para favorecer esos productos tan lucrativos para ellos…)

Saludos

Hola Jesús,

Gracias por el comentario.

El problema es que no hay un beneficio fiscal, es un diferimiento, con el agravante de que luego tributa en la parte general por la totalidad (inversión más rendimiento).

Es mucho mejor cosntruirte tu propio plan de pensiones con los activos que elijas, bien por tu cuenta porque has adquirido conocimiento o un asesor financiero independiente que te lo planifique y escoja por ti, ya que los productos empaquetados al efecto en las redes comerciales fuera del ámbito profesional suelen estar copadas por productos malos o en el mejor de los casos mediocre.

Un saludo.

Jorge

Hola Jorge

Soy nuevo en esto, y me he metido a leer y me parece muy interesante, sobre todo personas como yo que no controlo mucho el tema de los fondos, yo soy un pequeño ahorrador que me me meti en en dos fondos en el carnignal y m g optimal y estoy perdiendo en los dos al principio perdia poco luego en el mes de abril gane algo pero llevo todo el mes de mayo perdiendo bastante, no se si hacer y no mirar mis fondos como dices o cancelar y asumir la perdida y invertir en otra cosa.

Hola, en estos tiempos creo que los fondos de inversión y los planes de pensiones son un cuento chino, solamente beneficia a los bancos, hace unos 3 años invertí en fondos de inversión de un banco y no hice nada mas que perder dinero, dejándome llevar por los «asesores» del banco, ya que los depósitos no dan nada. Tanto mi mujer como yo perdimos dinero.

Ahora me he lanzado al tema de las acciones, estudiando un poco las empresas, todo por mi cuenta, y de momento no me va mal…jejej tengo intencion de dejarlo a medio plazo1,3 o 5 años depende de como me vaya.

Eso si lo que me he dado cuenta es que las acciones del IBEX no me estan dando mucho, en cambio las de otros indices extranjeros, me estan dando mucho más.

Saludos y gracias.

ESTOS PRODUCTOS:

Vanguard U.S. 500 Stock Index Fund Investor EUR Accumulation

Vanguard Global Stock Index Fund Investor EUR Accumulation

¿QUÉ OPINION LES MERECE?

SON FONDOS QUE REPLICAN INDICES , CON COMISIONES MUY BAJAS

YO CREO UE NO SON ETF

PERDON POR MI IGNORANCIA. HAGO UN ESFUERZO POR APRENDER. GRACIAS

Puse en Fondo de inversión una cantidad y cuando vi que afectaba al capital lo rescaté, aún no perdía de la parte del capital, mi sorpresa fue cuando me reembolsaron todo el capital, se había depreciado en mil euros. A que es debido, a las comisiones de Cajamar y Trea?

Hola Jorge,

Mil gracias por el post, un trabajo bruta. Estoy empezando en esto de invertir, y como todos tengo las dudas de si tirar por fondos tradicionales o hacerme una cartera de ETFs. El tema es que mi capital inicial tampoco es mucho, pero si que puedo hacer aportaciones mensuales interesantes, y conseguir DCA.

1. En este caso, me sale a cuenta ir pagando cada mes las comisiones de compra-venta de un ETF? o me saldría mejor un fondo tradicional? O quizas con un fondo indexado?

2. Lo que me da miedo de hacerme mi propia cartera es que no tengo ni idea de lo que estoy haciendo con mi dinero…son de fiar los robo-advisors?

Mil gracias!

Hola Jorge,

Me están ofreciendo invertir en fondos de inversión de Allianz.

No tengo ni idea de bolsa ni me gusta correr riesgos con mi dinero.

Puedes darme tu opinión sobre estos fondos?

Gracias.

Tienes toda la razón respecto a los fondos y Etfs, una buena cartera de acciones diversificada correctamente en sectores y países, como lo que hace por ejemplo el Msci World index o como tu dices sino sabes hacer esto un ETf que simule un indice y haga ese trabajo por ti… Aunque con la cartera tendrás la oportunidad de batir el mercado/índice…

Hola Uri,

Pásate por este comparador de carteras de gestores automatizados / roboadvisors. Son una solución muy sensata. Pero también puedes aprender de cómo tienen hechas las carteras.

Comparador: https://uncommonfinance.com/roboadvisors/carteras-inversion-gestores-automatizados/

Un saludo,

Jorge

Buenas, gran blog.

Una duda, qué herramienta me recomendarías para la contratación de fondos de diferentes gestoras? Alguna Fintec?

Gracias

Gonzalo.

Hola Gonzalo,

Ahora mismo, a nivel retail, para fondos indexados, básicamente es Renta 4. Hay alguna otra alternativa que surgira. BNP que los comercializaba deja de hacerlo.

A nivel fintech, la alternativa son los gestores automatizados. Aquí tienes un comparativa de las carteras de los roboadvisors disponibles en España.

Un saludo,

Jorge

Buenos dias, si desde 2005 tengo acciones en banco sabadell y nunca me he atrevido a venderlas hasta este momento, cual seria tu recomendación.

Se que dejar tal inversión en tan solo una cesta es una estupidez, pero fue algo del momento.

Hablamos de una inversión de 50.000 euros.

Cual seria tu recomendación?

Me gustaría poder hacerte una pregunta:

Que inversión sería recomendable para un niño de 4 años, con lo cual va a ser a largo plazo, con un importe inicial de 4.000.-€ y un aporte anual de unos 2.000.-

Muchas gracias

Me gustaría me indicaran -de haberlos- fondos de inversión indexados al Dow Jones de industriales de EE.UU, y en caso de no haberlos, aunque sea de gestión activa pero ligados también a ese índice.

Atentamente.

Hola Francisco,

Ahora puedes hacer eso con los Gestores Automatizados, te dan la posibilidad de tener un plan con fondos indezados para hijos, de tal manera que cumplas con una serie de objetivos. Uno de estos objetivos puede ser que cuando tengan 18 años tengan el dinero para poder estudiar en una universidad.

Un saludo,

Jorge

Hay algo que no me queda claro, es mejor tener una cartera de inversión con un depositario en el extranjero que invierta en ETF’s directamente y en dolares, o por el contrario es mejor tener una cartera de inversión que invierta en fondos indexados con depositario europeo y que lo haga en euros?? según tu en España es mejor esta segunda opción por un tema de beneficios fiscales?? de que beneficios estaríamos hablando de la una respecto a la otra?

Hay un efecto estadístico a tener en cuenta. Supongamos el Ibex. Su rentabilidad se calcula promediando la rentabilidad ponderada de las empresas que lo componen.

¿Qué pasa cuando una empresa por pérdida de capitalización bursátil abandona el Ibex y se reemplaza por una empresa emergente? El inversor pierde rentabilidad, pero esta no se refleja en la rentabilidad global de Ibex ya que se modifican las empresas de referencia.

Creo que este efecto estadístico hace que los fondos sean incapaces de batir al Ibex, incluso cuando se trata de fondos indexados. Por otra parte no veo como evitar este efecto.

Lo comento porque yo invierto en la bolsa alemana diversificando al máximo y decidí incluir Thiessen-Krupp en mi portafolio. Fue un desastre. Esa empresa no dejó de bajar hasta que la expulsaron de bolsa. Estoy seguro de que mi inversión en la bolsa alemana tiene una rentabilidad inferior al promedio.

Hola Miguel,

Dada la normativa fiscal española, lo más eficiente son los Fondos Indexados. Al menos la renta fija debería estar en la moneda local/regional. A partír de ahí «depende».

Un saludo,

Jorge

Hola Gabriel,

Justo, has dado en una de las claves de los fondos que sigen indices; el «survivor bias» o sesgo de supervivencia. Las empresas que lo hacen mal salen del índice y entran otras que lo hacen mejor. Las malas salen. La bajada que hayan tenido hasta que salen afecta, pero entra otra que lo hace luego mejor (no se queda un zombi). Además las más pequeñas tienen menos peso (si el indice está en función de la capitalización de cada empresa que lo compone).

PD: todos tenemos o nos ha tocado aguantar algún zombi 🙂

Un saludo,

Jorge

Perdona que insista sobre el efecto del «survivor bias». Comienza un índice indexado comprando acciones ponderando la capitalización bursátil de las empresas cotizadas. ¿Qué sucede cuando se modifica la ponderación? Para ajustar la nueva ponderación tendría que vender con pérdidas. ¿O no?

Estamos hilando fino, pero es importante, porque parece que hay varios tipos de fondos indexados y no acabo de tener claro como es posible vencer el «loser bias»

He reflexionado y creo que me puedo autoresponder. Un fondo indexado comienza comprando acciones ponderando la capitalización bursátil de las empresas cotizadas. Cuando se modifica la capitalización bursátil de cada empresa, bajan y suben las acciones y esas bajadas y subidas continuamente replican la ponderación de la capitalización bursátil de las empresas. Espero que se entienda.

El problema surge cuando una empresa pierde capitalización bursátil y abandona la bolsa, siendo sustituida por otra. En ese momento el fondo indexado vende las acciones de la empresa que abandona la bolsa y compra las acciones de la que entra … y en ese instante —suponiendo que la ponderación de la empresa entrante sea igual que la saliente— no se produce pérdida ni ganancia neta salvo gastos de compra-venta. El problema es que la empresa entrante va a tener una ponderación en el índice superior a la saliente y se va a producir una erosión de rentabilidad. Con todo el efecto supongo que será pequeño.

Resumiendo: creo que los EFT son una buena opción de inversión.

Por cierto, en español las abreviaturas no tienen plural. Son los EFT, no los EFTs.

Jorge, soy bastante nuevo en este tipo de inversiones pero tengo casi veinte años de experiencia en otro tipo de inversiones muchos más arriesgadas: la creación de empresas tecnológicas.

Soy químico y me dedico a convencer a mis alumnos para que funden empresas tecnológicas. Ya voy por la cuarta. En la primera recuperamos la inversión en el tercer año y a partir de entonces chupamos dividendo. La fundamos con 60.000 euros y ahora valdrá unos tres millones. En la segunda perdimos todo. La tercera la vendimos al séptimo año con un beneficio unas diez veces superior a la inversión. Vamos por la cuarta que después de casi un año no a generado ni un euro. A pesar de ello, he metido 15.500 euros, y si me diesen 150.000 por las acciones no las vendería.

Como tengo 64 años y me jubilaré a los 70, estoy pensando en inversiones más clásicas. Compré algo en bolsa hace dos años y perdí el 30%.

Mi plan es seguir creando empresas tecnológicas porque somos un grupo de colegas que hacemos literalmente capitalismo de amiguetes. Yo les presento un proyecto y un promotor. Y mis amigos, que son exalumnos y tienen mucha más experiencia empresarial que yo, le arropan y asesoran al promotor para que la empresa vaya bien. Naturalmente todos metemos dinero.

El problema es que voy acumulando liquidez y me da pena ver como se erosiona su valor por la inflación.

Hola Jorge,

muchas gracias por toda esta información.

Todos los fondos de inversión a largo plazo no merecen la pena?

Bestinfond el fondo de inversión en renta variable de Bestinver me parece que tiene una rentabilidad bastante interesante, no?

Yo tengo parte de mis ahorros allí y ahora con la fuerte caída por la crisis actual me estoy planteando comprar más participaciones siendo tan baratas. Como lo ves?

Muchas gracias,

Raul

Hola Gabriel,

Mas o menos es así. Pero la empresa que entra, en general, va a dar mas rentabilidad que la que sale. A nivel de diversificación y rentabilidad/costes, es imposible hacerlo mejor que los fondos indexados (ya sean fondos cotizados o no).

Se escribe «ETF». En cualquier caso las reglas semánticas en la red es lo que Lawrence Lessig denomina «Culture Jamming», yo les pongo «s» porque están en un contexto de lenguna española y se entiende mejor.

Un saludo,

Jorge

Hola Gabriel,

Pues menudo trackrecord. Enhorabuena. Sigue con lo que sabes y, si quieres algo sencillo, los gestores automatizados son una opción muy interesante (aqui tienes una compartiva de carteras, resultados, etc).

A partir de ahí tienes que definir tu perfil de riesgo, necesidades, objetivos…

Un saludo,

Jorge

Hola Raúl,

Bestinfond es un gran fondo, tiene un trackrecord espectacular.

Como todo, depende cómo está configurado en tu cartera, tus objetivos etc. A las cuestiones particulares no puedo responder.

Un saludo,

Jorge

Voy a romper el consenso. No existen fondos de inversión buenos y malos sino fondos con buena suerte y con mala suerte.

Si ponemos a un grupo de ciegos a disparar a la diana con unos dardos, irremediablemente unos lo harán mejor que otros y alguno hasta dará continuamente en la diana. Todos los años salen fondos de inversión nuevos. Los que funcionan peor desaparecen, y sobreviven los que lo tuvieron mejor suerte … en el pasado.

Por tanto no tienen ningún sentido elegir un fondo de inversión determinado basándonos en su rentabilidad pasada, porque su rentabilidad futura es desconocida. Sí, vale la pena elegir atendiendo a costes de mantenimiento y perfil de riesgo. En ese sentido los ETF —sin ese— sí son una buena inversión por su bajo coste de mantenimiento, aunque no acabo de verle la ventaja sobre comprar directamente en bolsa ponderando como hacen los EFT.

Os parecerá raro que me atreva diciendo tanto cuando mis inversiones en bolsa han sido tan desastrosas hasta ahora. Parto de mi experiencia como socio fundador de cuatro empresas tecnológicas. Pasa todos los años cuando tenemos la primera Junta de Socios. Los directivos presentan unos objetivos para el próximo año … que nunca se cumplen.

La tercera empresa la montamos con unos 250.000 euros. El primer año perdimos 80.000 euros y nos quedamos tranquilos. El segundo año perdimos lo mismo y nos empezamos a poner nerviosos. El tercer año se repitieron las pérdidas y tuvimos una Junta de Socios tormentosa, precedida de un Consejo de Administración donde echaron de la sala de muy malas maneras a uno de los directivos que tenía la manía de echarle la culpa de todo a los demás. A los dos meses lograron un contrato magnífico con una multinacional y al cabo de los siete años vendimos la empresa por tres millones de euros.

El resumen es que nadie tiene ni idea de como va a ser el futuro de una empresa y los que menos lo saben son los propios directivos de la empresa. El motivo está en que los directivos están en primera línea de combate contemplando una visión limitada del campo de batalla con un montón de humo. Desde fuera se analiza un poco mejor, pero prácticamente nada.

Por eso no me creo ninguna estrategia de compra selectiva de ciertas acciones. El puro azar funciona exactamente igual. Las acciones de una empresa están exactamente donde están porque la mitad piensa que van a bajar y la otra mitad que van a subir y es imposible saber qué mitad tiene razón. Alguien me dirá que hay acciones que se ve que no dejan de bajar durante años y deben venderse. Pues no, porque en cada uno de los puntos de esa larga bajada las posibilidades de que siga bajando fueron del 50%.

Jorge, la página con comparativa de gestores automatizados es magnífica.

Tengo una pregunta. La intuición me dice que una magnífica manera de bajar riesgo sería ejecutar las compras periódicamente. Diversificar el momento de la compra debería de tener un efecto semejante a diversificar inversiones. Sin embargo, es un punto que casi nadie trata y parece que hay pocos estudios.

¿Cuál es tu opinión?

Hola Gabriel,

Efectivamente, sistematizar la inversion en aportaciones mas pequeñas en el tiempo reduce su riesgo. Aquí te dejo una entrada sobre el tema (Dollar Cost Averaging).

Un saludo,

Jorge

Jorge, esa entrada de Dollar Cost Averaging es valiosísima.

Hola Jorge. Tengo unos fondos de inversión de riesgo moderado y a causa del coronavirus llevo ya perdidos 5000 euros, me parece demasiado porque en teoría tienen riesgo moderado, pero como no se lo que están haciendo con mi dinero ni yo entiendo de fondos, estoy muy perdida. No se que hacer, si reembolsar mi dinero o arriesgarme a seguir perdiendo. Como crees que va a seguir el tema de los fondos los próximos meses? No quiero perder mas dinero.

Después de esta experiencia angustiante no pienso volver a invertir en fondos de un banco y no saber que están haciendo con mi dinero, ya que yo no entiendo de todo esto. Es duro estar perdiendo dinero y que encima en el banco te digan que no lo saques que ya se recuperará la situación (pero si no es así, ellos no te van a devolver el dinero perdido), a ellos les interesa que no reembolses los fondos y que continues ahí, aunque pierdas. Cuando hice los fondos, me intentaron convencer después de que hiciera un plan de pensiones. Yo sinceramente ya paso de los bancos después de esto. Encima te intentan encadenar para siempre y parece que tienes que convencerles de que quieres sacar tu dinero, es subrealista que debamos de dar explicaciones sobre nuestro dinero, cuando ellos no te van a devolver lo perdido nunca.

Pero no se que hacer, saco los fondos y ese dinero lo pierdo o me arriesgo a perder mas con la esperanza de que la situación mejore y recuperar algo de dinero, que me aconsejas? Yo no entiendo nada de fondos y ahora no se que hacer, solo veo que pierdo dinero y estoy desesperada.

Un saludo

Este es un tema bastante sensible y este tipo de estudios de verdad ayudan a entender el efecto de las inversiones. Te pregunto: hay alguna diferencia con las empresas reguladas en inversiones o no para España exactamente? ¿Qué tal las aplicaciones donde se puede aprender a invertir?

Hola, muy interesante tu charla. Estoy pensando invertir unos ahorros en fondos indexados y no tengo claro através de qué broker o banco de inversion hacerlo. Gracias de antemano

Hola Jorge, acabo de descubrir tu página buscando informacion sobre los fondos de gestion experta que comercializan los bancos ,porque como Ana ,inverti en uno moderado y diversificado y han bajado un 10 % . Tampoco se que hacer. El banco aconseja esperar , pero rara vez he visto que estuvieran por encima de lo invertido hasta hace un mes y luego la bajada de golpe que no se si se recuperará. Creo que estamos haciendo un favor a los bancos y los no entendidos y ahorradores nos dejamos aconsejar hasta que nos damos cuenta que no vemos ventajas ni rentabilidad en estos casos. ¿Me puedes decir algo al respecto o como empezar a aprender a tomar decisiones con respecto al ahorro?. Muchas gracias por tu página.

A lo mejor poco a poco voy viendo de que va esto de los mercados financieros.

Hola Jorge,

con el tema del coronavirus parece que ahora es un buen momento para invertir en fondos, no?

Pero posiblemente sea mejor más adelante porque esto tiene aún recorrido a la baja. ¿Nos puedes dar tu opinión?

Gracias

Algún fondo de inversión de vez en cuando da buenas cifras, pero en general no sale a cuenta.

Que pregunten a los inversores de Cobas o Az valor , que son gestores que salieron de Bestinver en su día y que no han levantado cabeza . Las comisiones que ganan son brutales por hacer un trabajo muy mediocre .A los únicos que enriquece es a ellos y sin ningún riesgo que deban asumir.

Es absolutamente increíble. Asi es el negocio de los fondos.

Hola Ana siento profundamente la situación en la que estás.

Mi consejo es que continues, debes ser paciente y esperar que suba el mercado, sino no podrás recuperar lo perdido.

Pero si son todos tus ahorros y lo has invertido,hay que sopesar la situación,pero si de otro modo es inversión, espera sé paciente.

Te deseo mucha suerte Ana y que recuperes hasta el último euro de tu dinero

Buenas,

espero que puedas ayudarme en estas consultas.

En 2011 abrí un fondo donde yo era titular y mi padre autorizado. Cada uno realizó una aportación de 41000€ respectivamente y el año pasado lo recuperamos, con plusvalia.

Pues bien, ahora tengo que hacer la declaración de la renta y toda la ganancia me la imputan a mi.

¿Existe la posibilidad de repartir la plusvalia entre los 2 ó de lo contrario si o si tengo que declararlo yo solo?

En caso de que yo las declarara solo, y mi padre quisiera la parte proporcional que le corresponde, ¿la agencia tributaria puede considerar una donación en cubierta?.

Espero puedas aclararme estas dudas.

Saludos

Hola,

ante todo, el artículo me parece muy interesante, pero creo que se basa en un estudio de 2010, es decir, viejo. Es decir, que la conclusión (los planes de pensiones no son rentables a largo plazo) podría no ser válida actualmente. También supongo (debería leer los datos del estudio) que, para ser comparables, se tuvieron en cuenta sólo planes con 19 años de vida ya en 2010 (planes del año 1991, cuando ni siquiera los bancos tenían internet). Imagino que la inversión, los gestores y las herramientas han evolucionado mucho en 10 años y que, por tanto, planes creados más recientemente estén mejor gestionados y/o tengan mejores resultados.

Por otro lado, y sin nada que ver con el tema, creo que sería interesante que apareciese la fecha en los artículos y los comentarios, para tener una idea del contexto en el que se producen.

Gracias.

Hola Ana y Pilar y Jorge , estoy en la misma situación que vosotras dos, estoy pensando en hacer el reembolso de los fondos asumiendo la pérdida y asumiendo que hay que tributar a hacienda cuando se reembolsa. En el banco me comentaron lo mismo de no salir, Que decisión piensan tomar? Quedarse o reembolso? Que nos aconsejan en el foro?

Un saludo y el mejor deseo para todos de tomar la decisión más acertada y también para vivir más tranquilos

Hola Antonio,

El estudio se hizo muy conocido y lo actualiza todos los años. Aquí tienes los últimos (2019)-> Rentabilidad de los Fondos de Inversión en España (link) y Rentabilidad de los Fondos de Pensiones en España (link).

Los resultados no cambian.

Un saludo,

Jorge

Hola que tal!

En mi opinión, dado que sólo el 5% de fondos baten a su índice de referencia, lo mejor es contratar fondos indexados.

Mi recomendación, que sirve para la mayoría de la gente y es muy sencilla, es cualquier fondo indexado al sp500, eso le hubiera dado de media anual casi un 10% desde hace más de 50 años y con unas comisiones del 0,10% al 0,30%.

Se contrata, se hacen las aportaciones mensuales de la cantidad que cada uno pueda y a olvidarse de los problemas, (siempre recomiendo hacer aportaciones mensuales, así diluimos el riesgo).

La mayoría no estamos capacitados para batir al mercado, que necesidad de perder tiempo y dinero intentándolo…

Un saludo

Rafa

Jorge Segura, muy buenas…

Le quería hacer una pregunta ya que soy inexperto en el tema pero me estoy interesando por el tema que a continuación le voy a comentar…. Le explico un poco mi situación, tengo 40 años soy ahorrador pero en baja escala y no muevo lo que ahorro (sólo lo meto en el banco), pero puedo disponer de 100 euros mensuales para invertir. Ahora viene mi pregunta, que le parece el S&P 500… Me lo aconsejaría?

Gracias y un saludo

hola buenas, muy interesante lo que publicáis que pena que todo lo que habláis me suena a chino, no entiendo de esto la verdad. me meto en internet para saber como hacer crecer o invertir mi dinero, tengo 80.000 euros y me gustaría sacarle provecho, lo tengo en el banco sin mover, tuve una mala experiencia, compré acciones por valor de 45.000 euros del popular y lo perdí todo cuando el Santander lo compró. por eso tengo el dinero en el banco sin moverlo ya que me da miedo hacer algo de lo que no sé y volver a perder los pocos ahorros que me quedan, pero si que me gustaría hacer algo con ese dinero y sacarle el mayor provecho aunque como digo yo no tengo idea de economía.

gracias !!

En los fondos de inversión, el que siempre gana es el gestor. Si el inversor pierde o gana al gestor le da exactamente igual, él esta a lo suyo, a cobrar las comisiones y a tener amarrado el mayor tiempo posible al cliente. Esa es la realidad, no metas tú dinero en sitios que no sabes como funcionan, ni confies en nadie que te diga que va ha hacerte ganar dinero, invierte en economía real, la que ves con tus ojos, no inviertas en ciencia ficción, ni cosas de las que no tienes ni idea.

Hola Jorge. Muchas gracias por el artículo. Vengo siguiendo este tema hace rato pero no encuentro la forma de invertir en EFT con la cuenta de mi empresa. Con los brokers q pude ver para invertir en EFTs me permiten desde una cuenta personal, pero mi idea era poner dinero de ka empresa en EFTs y no se cómo. En cambio si que fondos de inversión permiten la creación de una cuenta de empresa. Sabrias como sortear esta dificultad? Gracias.

Hola buenas tardes, me gustaría saber dado que voy a heredar un plan de pensión de 20 000 euros, en que podria invertir eso en vez de rescatarlo ahora se golpe. Que me puedes aconsejar?

¿Los planes de pensiones que están invertidos en acciones también reinvierten el dividendo? Si es así ¿son todos de acumulación?

Hola Jorge soy ignorante de estos temas ,tengo unos ahorros y los meti en el fondo cartera naranja 40/60 ING…estos meses hubo unas pérdidas muy importante me asusté mucho mi asador me aconsejó y explicó perosl no ser experta sigo inquieta …estos días solo está

– 0,50 no se si recuperarlo o esperar a obtener algo de beneficio .

Tú puedes aconsejarme desde tu experiencia , muchas gracias

Se debería explicar un poco la verdad de todo… Soy anti planes de pensiones pero lo que se escribe aquí… falta más información. Con esta información expuesta aquí y de esta manera… yo ni loco me haría un plan de pensiones.. pero si se explican las cosas como son.. la gente se podría llegar a preguntar si le vale la pena el plan de pensiones. Hay más cosas a parte de diferimiento de impuestos..

Gran artículo. Muy interesante el análisis que haces de lo que es un ETF, comparándolo con los fondos de inversión y enumerando y argumentando sus ventajas. Realmente estás en los cierto, es verdad que la rentabilidad que obtienes con un ETF es normalmente a largo plazo, pero no es menos cierto que es un valor seguro en el que invertir si tienes capital ocioso y no requieres de rentabilidad inmediata. Saludos! 🙂

Ante nada gracias por este artículo. Tengo una pregunta;

He estado invirtiendo en una cartera de fondos (Producto PIAS), por lo que he entendido califica dentro de las denominadas gestiones activas, las cuales al final de activas nada. El caso es que después de 6 años de ahorro, he pagado un 25% en costes que aplicaban los primeros 4 años para repercutir sobre el tiempo de vida del fondo (40 años).

Dicho esto si lo he entendido bien, de haber invertido en ETFs me hubiese ahorrado al menos el 95% de lo que he pagado en costes y a mayores habría tenido rentabilidad por el tema del índice del ETF (Asumiendo que hubiese seleccionado un buen ETF).

Ahora la pregunta que me planteo o parafraseando, la confirmación que quisiera obtener, a manera de favor por vuestra parte, es; Considerando que estos fondos mantendrán su tendencia negativa en el futuro debido a todas las negativas evaluadas (Gestión, costes, fiscalidad, etc). ¿Debería ya sacar mi dinero del mismo y emigrar a un ETF?

No puedo estar mas satisfecho con el tiempo invertido en este articulo, de nuevo, gracias!

Hola, tengo mi patrimonio en banca privada(riesgo medio) en BBVa. llevo 3 años y he perdido un 11%. El gestor dice que si la crisis energética, que si la guerra ,etc. Estoy haciendo el primo? Sacar ahora el dinero en pérdidas me parece inadecuado, pero tb me da miedo acabar desplomándome . A veces pienso que mejor tenerlo en cuenta corriente y no generar nada, pero no confiar en gente que te venden como preparadísima pero simplemente van con el mercado, si cae ellos caen, me da la sensación que para eso ya me la «juego yo». ¿Algún consejo?

Un pregunta, relacionado con la información que tiene un fondo , ( vamos mas que tiene que ellos mismos crean ) que siempre me hice es cuando ,los gestores invierten compran y venden en los fondos y los índices .

Entiendo que cuando compran o venden y son cantidades grandes no lo hacen de golpe para no perjudicarse ellos mismos si no lo hacen de forma escalonada pero mi pregunta es …

Los gestores incluso los de los fondos indexados saben la fecha y hora exacta cuando compran y venden acciones y cantidades importantes , su misma compañía pero en otros fondos pueden hacer lo contrario, por ejemplo venden una cantidad de una empresa y en otro fondo se ponen cortos en la misma.. vamos eso se hará de forma sistematica .

Pero más allá de eso ,si estás personas saben cuando van a comprar y vender cantidades importantes QUE LES IMPIDE que ellos mismos hagan directamente o indirectamente, con cuentas particulares a su nombre o a otros nombres de familiares , o incluso decírselo a sus familiares o amigos , esa información.

Ejemplo el gestor de un fondo o indexado le dice a su «cuñao» en el bar que la tal día van a meter un cantidad importante en tal empresa , a ver es difícil manipular el mercado que si un punto concreto en una empresa metes cantidades importantes… , hay muchos fondos con miles de participantes , la empresa puede subir aunque sea 0,001.

Vamos que si alguien tiene dudas de comprar unas acciones de una empresa pero SI SABE con seguridad que posteriormente el dinero de MILES de personas va a ir a ese valor , compraría sin ninguna duda ., estamos hablando que puedes fallar pero vas con ventaja.

Quizás estoy algo paranoico pero como tendría que ser un gestor de un fondo para saber qué no va a realizar estás prácticas? , tendría que ser un ermitaño, sin tener familia ni amigos , ni poder beber alcohol, y que todas sus conversaciones telefónicas, mensajes de móvil incluso conversaciónes personales fueran grabadas para poder ser auditadas en directo o grabadas por miles de personas ( los participantes de ese fondo ) estilo Jim Carrey en el «Show de truman» ?

Bueno yo sería voluntario algún año a estar así de auditado si gano en comisiones de 1 a 1,8% de comisión

No eso seguro se cambia por un documento impreso hecho en Word donde firmara un contrato de confidencialidad donde al al firmar parece que se produce un efecto » mágico – hipnótico» donde cuando alguien quiere incumplirlo aparecen rápidamente policías del CNMV para evitar que eso pase estilo la película Minority Report , o debido a la hipnosis se bloquea y uno puede hablar

Así que visto así, alguien piensa que un gestor de fondo no dice alguna vez esta información a la usa a su favor , es más lo harán todas la veces al año que hacen compras/ventas, es casi estúpido no hacerlo.

Otras personas dirán que esto les da igual que a las gestores de estos fondos , familiares y amigos saquen algo de tajada mientras a ellos le reporten buenas rentabilidades y los entiendo.

Bueno la moraleja de esta larga reflexión es la ENORME confianza que sin darse cuenta da los participantes de los fondos de inversión a sus gestores , estás dando dinero a personas que no conoces como son.

Que opináis?