Hoy vamos a ver el primer artículo de una serie sobre Lazy Portfolios o Carteras para Vagos.

Se trata de carteras de inversión a largo plazo basados en los principios de gestión pasiva, pensadas para hacer una sola inversión al año y no modificar absolutamente nada.

Los principios de gestión pasiva:

- Invertir en fondos cotizados

- Mantener los costes de gestión al mínimo

- Rebalancear a final de año los porcentajes (allocation)

- Pagarte primero a ti mismo

Los lazy portfolios están concebidos para mantenerse a lo largo de la vida de una persona y están estudiados para tener un buen comportamiento a largo plazo con independencia de las condiciones de mercado, ya que incorporan activos diferentes que la mayor parte del tiempo están descorrelacionados o si lo están tienen comportamientos distintos. Tal puede ser el caso de deuda corporativa, acciones americanas o commodities.

Hoy vamos a ver los tres lazy portolios más conocidos de uno de mis autores de cabecera, Rick Ferri, que lo puedes seguir en su imprescindible blog, probablemente el mejor blog sobre inversión pasiva.

#1. Cartera con dos únicos fondos

Este es el más sencillo de todos. Con un allocation 60/40 y ETFs Vanguard.

| %Allocation | Fondo | ETF | Coste anual |

| 40% | Vanguard Total Bond Market Index Fund | BND | 0,07% |

| 60% | Vanguard Total World Stock Index Fund | VT | 0,17% |

EL BND tiene en cartera 7654 tipos de bonos del Mercado USA de todo tipo (gubernamentales, corporativos, municipales etc) y un coste de gestión anual de 0,07%.

EL VT tiene en cartera 7242 acciones de todo el mundo (desarrollados y emergentes), siendo el 55% de USA y el otro 45% del resto del mundo. Diversificado en zonas geográficas, tamao, sector y divisa. Sus costes de gestión anuales 0,17%.

Lo único que tienes que hacer es tener esa proporción invertida de forma permanente. Al final de cada año ese porcentaje habrá variado por el comportamiento de cada uno, entonces rebalanceas. Por ejemplo si se ha quedado 35/65 porque el VT ha tenido mejor comportamiento, entonces vendes el 5% y compras 5% de BND, de esa forma vendes caro y compras barato.

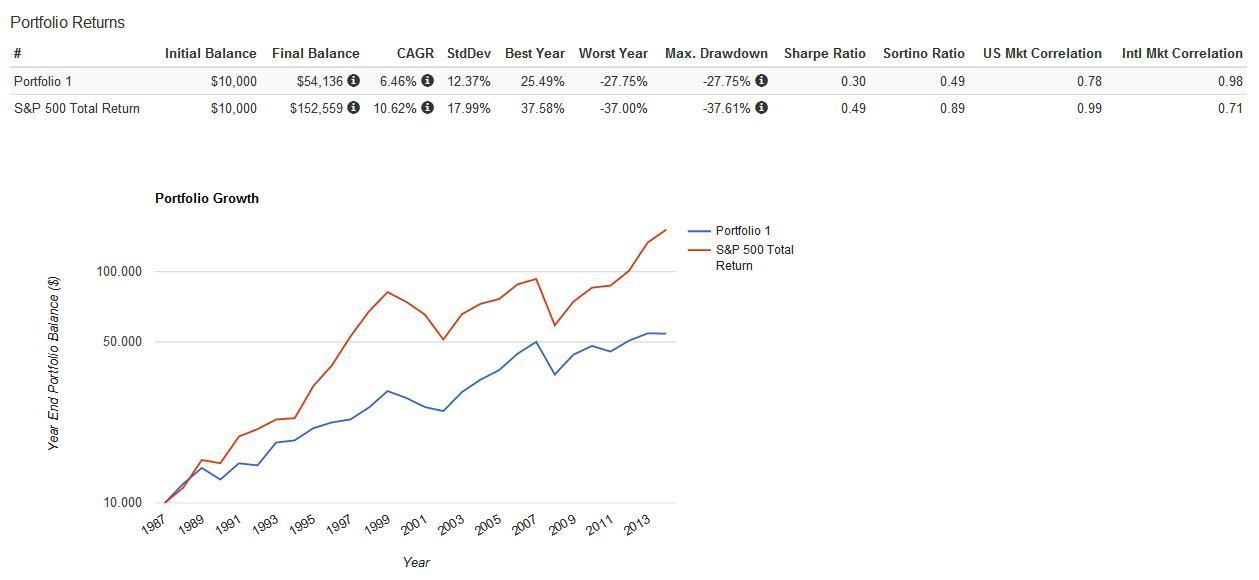

Estos son los resultados sin rebalanceo para el periodo 1988-2014, ajustados a la inflación:

Estos son los resultados con rebalanceo para el periodo 1988-2014, ajustados a la inflación:

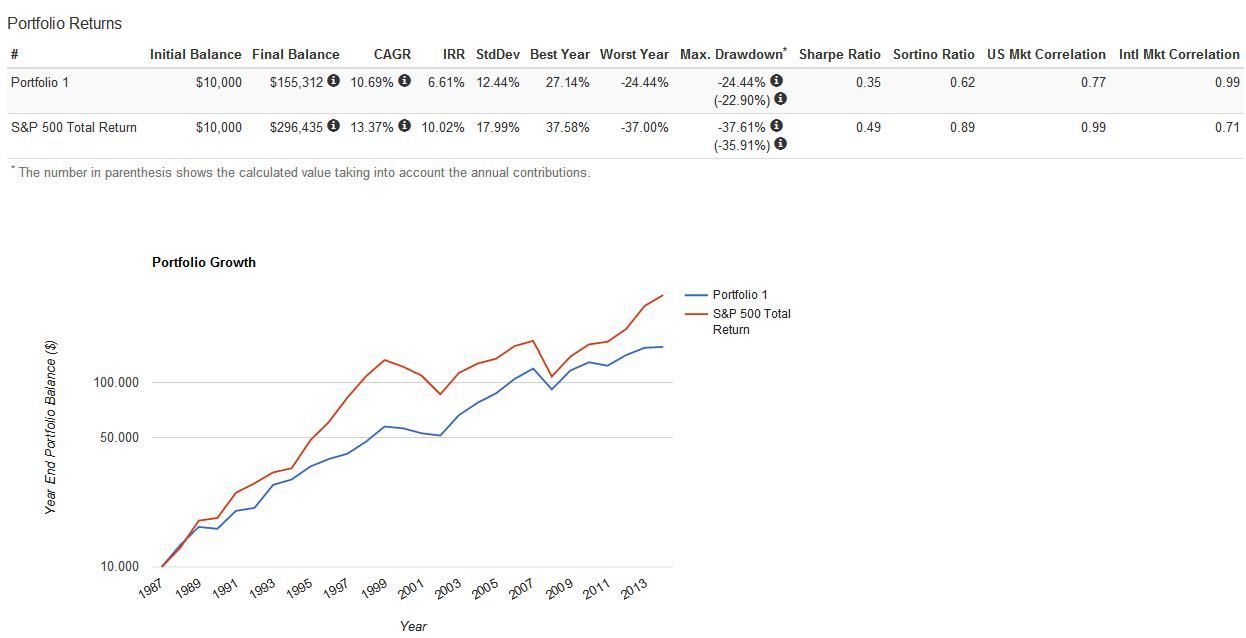

Y estos son los datos con rebalanceo, ajustados a la inflación y donde vamos aportando una cantidad fija cada año. Aquí vemos que los datos se acercan al SP500 aunque siguen siendo algo peores:

Comparado con el SP500 Return obtiene peor resultado, pero es bastante más tranquilo. Y se obtiene una rentabilidad media del 10,7% a lo largo de 26 años.

Si quieres saber cómo se invierte y como funcionan los ETFs lee el post «Cómo invertir en fondos cotizados y ETF».

#2. Cartera con tres fondos

La idea es la misma que el anterior, pero la parte de renta variable la divide en dos fondos diferentes, ofreciendo más diversificación porque entre los dos tienen más activos invertidos. Sobre pondera a favor el la renta variable USA.

| %Allocation | Fondo | ETF | Coste anual |

| 40% | Vanguard Total Bond Market Index Fund | BND | 0,07% |

| 40% | Vanguard Total Stock Market Index Fund | VTI | 0,05% |

| 20% | Vanguard Total International Stock Index Fund | VXUS | 0,14% |

El VTI es el ETF sobre el mercado USA, compuesto por 3809 compañías de todo tipo.

El VXUS es el ETF sobre el mercado internacional sin tener en cuenta USA formado por 5879 compañías.

En total 9.688 compañías frente a las 7242 del VT.

Su comportamiento con rebalanceo anual (1988-2014):

Su comportamiento con rebalanceo anual y aportación periódica (1988-2014):

Vemos que obtenemos mejores resultados con menor volatilidad. Un 11,33% anual de media con un 11,4% de volatilidad histórica, todo ello ajustado a la inflación. Sin inflación los resutlados mucho mayores.

De todas formas estos resultados no son del todo exactos, porque varía según la cantidad aportada cada año (en nuestro caso 10.000 iniciales y 1.000 cada año) y los ETFs USA y exUSA no tienen exactamente el mismo comportamiento que mi backtest (es un poco más genérico)

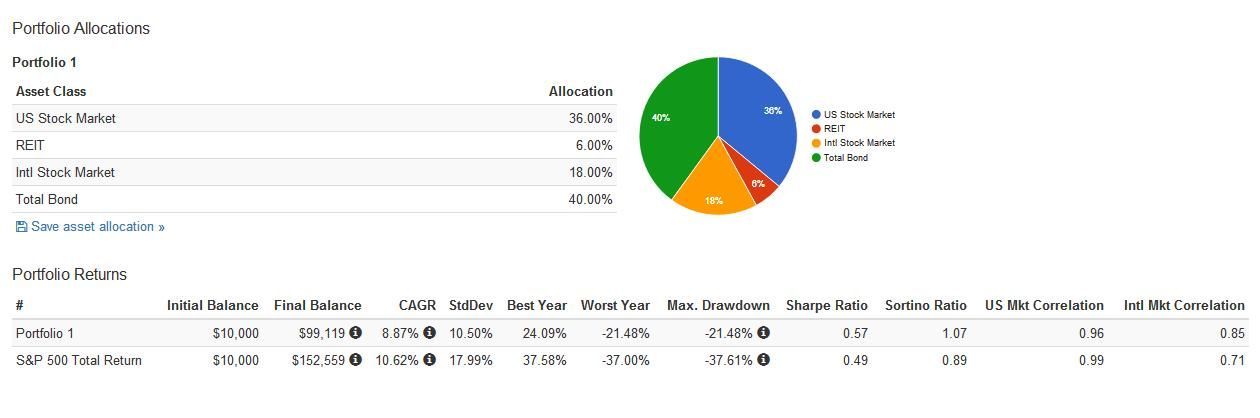

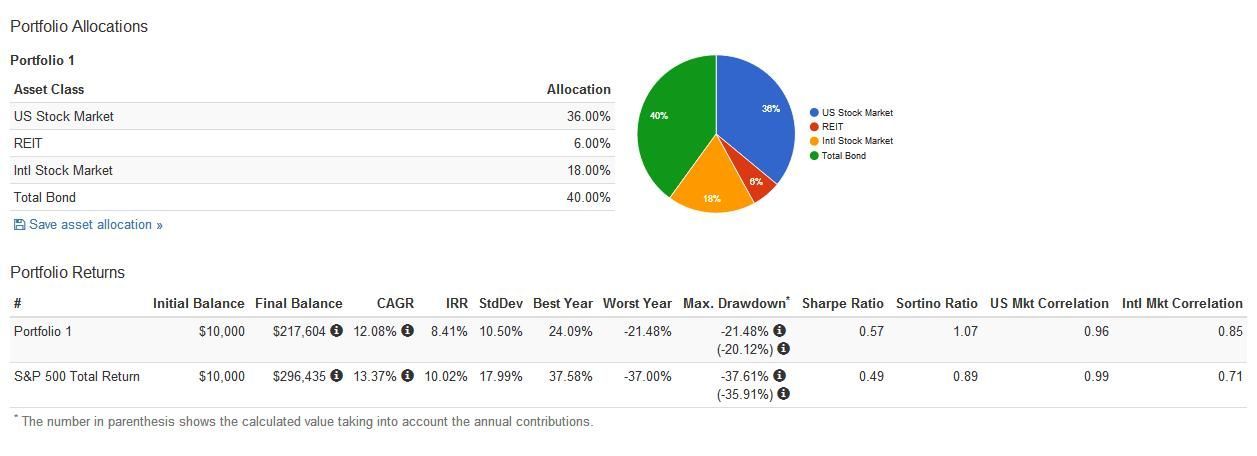

#3. Cartera con cuatro fondos

Ahora vamos a analizar su famosa cartera “Core-Four Portfolio”.

| %Allocation | Fondo | ETF | Coste anual |

| 40% | Vanguard Total Bond Market Index Fund | BND | 0,07% |

| 36% | Vanguard Total Stock Market Index Fund | VTI | 0,05% |

| 18% | Vanguard Total International Stock Index Fund | VXUS | 0,14% |

| 6% | Vanguard REIT Index Fund | VNQ | 0,12% |

Aquí introduce un ETF sobre inversiones inmobiliarias (145 compañías del mercado USA), el VNQ que sigue el MSCI U.S. REIT Index, que aporta rentabilidad pero también es más volátil.

Su comportamiento con rebalanceo anual (1988-2014):

Su comportamiento con rebalanceo anual y aportación periódica (1988-2014):

El resultado es de 12,08% anual de media durante 26 años, con una volatilidad del 10,5% y unos ratios rentabilidad riesgo mejores que el SP.

Los resultados de esta tercera cartera son realmente espectaculares a largo plazo, teniendo en cuenta que no se hace nada, salvo una vez al año aportar 1.000 euros, rebalancear y pagar unos costes de gestión en que nunca superan el 0,20%.

Hay que tener en cuenta que la comparativa con el SP500 no es del todo real, porque al invertir en su ETF, el SPY, los resultados no son exactamente iguales.

Son carteras cómodas, «para vagos», con un coste ridículo y que funcionan a largo plazo mejor que el 90% de los fondos activos. Una manera de construir un patrimonio personal de forma independiente o Do It Yourself si no te quieres complicar la vida y que funciona. Eso sí, hay que hacer lo mismo todos los años y tener mucha paciencia. Esto no es divertido y si se empiezan a cambiar los criterios ya no funciona.

Me dedico a hacer la estrategia financiera y control económico de pymes tech & digital con actividad global que están creciendo (CFO Externo).

También traduzco a números ideas e iniciativas para que sus CEOs tomen decisiones con mayor certidumbre.

La verdad es que la gestión pasiva es «simple» y efectiva al mismo tiempo, ojalá me hubiera dado cuenta de joven, por cierto, es el mejor regalo que le puedes hacer a tus hijos 🙂

Los Etf´s tienen unos TER tan bajos que a larguísimo plazo puede merecer la pena, y siempre y cuando las aportaciones no sean mensuales y sí ahorrando y haciéndolo más espaciado, porque sino las comisiones te comen, a no ser que lo optimices con broker´s muy determinados. El otro gran hándicap es que son de reparto por lo que pasas por Hacienda, y de nuevo el coste de reinvertir, aunque igualmente se puede optimizar con otros Etf´s de acumulación.

Yo, particularmente, doy prioridad a los fondos por las grandes ventajas que tiene, y los ETF´s los veo más buscando algo especial que no tengan éstos…

Tengo 41 años, y estoy empezando en esto de la gestión pasiva, tratando de crearme una cartera, y en mi caso, reconozco que parto de una base importante, no muy lejos de un supuesto objetivo de independencia financiera, aunque todavía no es suficiente, por lo que dentro de la parte de RV busco, de un parte, consolidar/aumentar el patrimonio (Fondo/Etf´s acumulación), pero también unos ingresos vía dividendos que me complementen al salario en estos años que todavía considero me quedan por trabajar.

Estaría bien que hicieras algún post de Etf´s específicos de dividendos, o si es mejor tener algunas acciones sueltas…

Hola Di Marco,

Estoy totalmente de acuerdo en todo lo que dices. Lo de los hijos ya lo he pensado mas de una vez… también aquello de «por qué no lo habré empezado antes». Al final también conlleva una filosofía de vida y de ver las cosas muy interesante y autónoma.

Las aportaciones lo ideal es que sean semestrales o anuales porque si no las comisiones suben. Además son periodos idóneos para los rebalanceos.

Respecto al tratamiento fiscal, también he puesto los fondos cotizados al lado de sus etfs. Es básicamente la única ventaja de los fondos sobre los ETFs y solo en España (en el resto de países no).

Sobre la distribución/acumulación de los dividendos es relativo. Si tienes un mejor performance distribuyendo respecto a otro de acumulación, ganas via cotización a parte de los dividendos que te caen.

Si quieres tener dividendos, precisamente estos te vienen bien. Reparten en general todos los meses. De renta variable el más importante y mejor es el VIG (Vanguard Dividend Appreciation Index Fund) que es escpectacular. Miralo aquí y alucinaras en todo.

También te invito a que le eches un vistazo a mi cartera rotacional de renta fija «Easy Going».

Me apunto tu sugerencia de ETFs que ofrezcan buenos dividendos.

Un saludo,

Jorge

Hola Jorge

Tremendamente interesante, pero tengo un par de dudas: Por un lado el tema de la divisa y por otro la situación actual con los tipos de interés que tenemos hoy en día.

Un saludo y gracias por compartir conocimientos

Hola Francisco,

La divisa a largo plazo no tiene incidencia, o la tiene de una forma muy marginal. A corto plazo si la tiene. Te tienes que sentir cómodo. Si quieres ahondar en este tema lee esta entrada donde se habla de las soluciones que hay, entre ellas los ETFs de divisa cubierta.

Los tipos de interés nos dan igual en estas estrategias. En general nos da igual lo qeu hagan los bancos centrales o cualquier agente de mercado. Estas estrategaias a largo plazo están pensadas para superar todo ello a largo plazo.

Un saludo.

Jorge

Buenos días, Jorge. Con la supuesta burbuja de renta fija existente, ¿no sería recomendable disminuir el porcentaje de renta fija de la cartera e incrementarla en otros activos?

Gracias por todos los buenos consejos que nos das.

Saludos,

José Luis

Hola buenas tardes Jorge,

LLevo muy poco tiempo suscrito a tu blog.

Decirte que tengo 58 años y estoy prejubilado, y actualmente podría aportar 10.000€ dentro de la cartera para vagos, en la cartera de 4 fondos ETF,s y estaría en condiciones de aportar a primeros de cada año 1000€. Ahora las preguntas:

¿Aunque tenga 58 años, estoy en condiciones de poder hacerlo, ya que como indicas tú es a largo plazo, y me imagino que yo lo podría mantener durante 10 años, ya que sería ahorro con el que no cuento para el día a día?

Si me dices que sí, que aún siendo 10 años, podría ser rentable, y empezase por ejemplo en Octubre, ¿cuando tendría que hacer las aportaciones de 1000€ y el rebalanceo en Enero del año próximo o en Octubre del año próximo?

Antes leí otro artículo tuyo de protección de divisa, ¿en este caso podrías indicarme estos mismos fondos con protección, o no pasa nada por no tener protección sobre la divisa?

Muchas gracias por tus artículos, pues me parecen muy interesantes y aprendo de ellos.

Espero tus noticias, me imagino que me contestarás con un email a mi correo.

Saludos.

Lo siento Carlos, pero no respondo a este tipo de cuestiones personales.

Un saludo.

Jorge

Hola Jorge,

Podrías comentarnos con que herramienta o aplicación haces las comparativas de las carteras? Sería posible hacer una comparación entre una cartera con fondos de inversión y otra con ETF’s?

Ánimo con el blog, me parece impresionante el trabajo que haces.

Un saludo

Hola Jorge,

muchas felicidades por el blog!

Los fondos que comentas, donde se pueden contratar en España?

Un saludo!

Hola Jorge,

Hace poco que he encontrado tu blog y he seguido tu curso de Finanzas 2.0 por mail. He descubierto un interesante mundo gracias a ello, las inversiones eran terreno desconocido para mi.

Mientras voy adquiriendo conocimiento, he empezado a buscar informacion sobre los ETFs que nos propones aqui como VT y BND. Es correcto que desde este año no podemos operar con ellos al ser extranjeros? En tal caso, sabes si pronto volveran a estar opetativos o nos podtias proponer alternativas?

Gracias!

Noemi

Hola Jorge, que opinas de los roboadvisors? lo veo como una herramienta enfocada a la gestión pasiva, aun mas «lazy» en el que inversores como yo, que nos estamos iniciando en este mundo, podemos dar los primeros pasos cogidos de la mano.

No se si tendrás, dentro de estos roboadvisors, alguno que nos podrías recomendar

Enhorabuena por el blog.

Un Saludo

Hola Miguel,

Pienso que son una solución muy sensata y eficiente para casi todo los perfiles de inversor.

Si quieres saber cómo tienen configuradas las carteras, pásate por este comparador de carteras (tienes más de 60).

Un saludo,

Jorge