En este tercer capítulo de la serie Lazy Portfolios, vamos a ver la famosa cartera Ivy League Portfolio en sus dos variantes y la Cartera Markowitz, la más sencilla de todas las carteras posibles.

Las carteras permanentes son carteras sencillas, seguras y diversificadas que te permiten invertir tus ahorros a lo largo de tu vida de forma segura. El futuro es incierto y a periodos de grandes rentabilidades y prosperidad le siguen recesiones, crisis y batacazos bursátiles que pueden destrozar cualquier patrimonio.

Las carteras permanentes buscan precisamente combatir esto, obtener una alta rentabilidad a largo plazo y proteger tu patrimonio haciéndolo crecer independientemente de lo que pase en la economía.

#1 Ivy League Portfolio

El famosísimo Ivy League Portfolio es la cartera de inversión permanente de la Universidad de Yale, en concreto lo que propone su director de inversiones (CIO) el señor David Swensen, un reputado analista de inversión que tiene un libro muy conocido; “Unconventional Success: A Fundamental Approach to Personal Investment”, que traducido al castellano es algo así como “Éxito no convencional: una aproximación fundamental a la inversiones personales.

El título lo dice todo. Aunque no estamos hoy aquí para hablar de este libro que te recomiendo, sino de la cartera de inversión permanente que propone.

Como en las anteriores carteras permanentes, se trata de allocation fijo y sencillo.

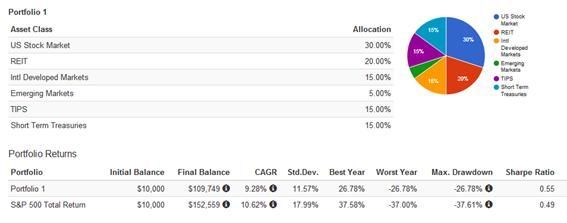

| 30% | Mercado total de acciones USA |

| 5% | Acciones Mercados Emergentes |

| 15% | Acciones mercado internacional ex-USA |

| 20% | Acciones Inmobiliario (REIT) |

| 15% | Letras del Tesoro USA a medio plazo |

| 15% | Bonos del Tesoro USA c/p protegidos contra inflación (TIPS) |

Aunque el número de ETFs aumenta, la filosofía es la misma que la mayoría de lazy portfolios: 70/30, 70% renta variable y 30% renta fija.

Estos son los ETFs con los que puedes montar esta cartera:

| Allocation | Fondo | ETF | Coste Anual |

| 30% | Vanguard Total Stock Market | VTI | 0,03% |

| 5% | Vanguard FTSE Emerging Markets ETF | VWO | 0,07% |

| 15% | Vanguard FTSE Developed Markets ETF | VEA | 0,05% |

| 20% | Vanguard REIT Index Fund ETF | VNQ | 0.09% |

| 15% | Vanguard Intermediate-Term Government Bond | VGIT | 0.09% |

| 15% | iShares TIPS Bond ETF | TIP | 0,20% |

Vamos a ver el comportamiento de esta cartera con rebalanceo anual:

Desde 1988 a 2014, 36 años de histórico, tiene una rentabilidad media anual del 9,28% y una desviación estándar del 11,57%. Su peor año es de un -26,78% que fue en 2008.

La verdad es que es un portfolio que no aporta mucho y tiene una gran correlación con la renta variable americana (0,9). No mejora mucho los años malos.

Por otro lado es mucho más constante y solo pierde en 3 años de los 24 que dura la serie.

Lo más sorprendente es que su peor racha o año ha sido tan solo del -6,13% en todo ese periodo.

Como no nos convence del todo, vamos a ver las dos variantes al Ivy Portfolio o Yale Portfolio.

Uno es del propio autor, que lo único que hace es invertir las cantidades renta variable en mercados emergentes y acciones exUSA. En lugar de tener 5% en mercados emergentes y 15% en acciones internacionales ex USA tiene 15% y 5%.

Estos son los resultados:

Mejora levemente al anterior y aunque tiene un ratio rentabilidad-riesgo mucho mejor (Sharpe Ratio) y la peor caída es menos mala, sin embargo no termina de convencer en comparación con haber metido solo en el SP500.

Vamos a ver la variante de Mebane Faber.

La rentabilidad es la misma que el primer portfolio pero además tiene una caída máxima (DD) mucho más grande, llega a perder en su peor año un -31,29%.

Es una cartera que bajo mi punto de vista tampoco aporta mucho sobre las anteriores. Debemos tener en cuenta siempre que una cartera de este tipo tiene que darnos 3 cosas sobre su índice benchmark:

- Amortigüe las caídas: se tiene que comportar mejor en ese escenario

- Tenga menos volatilidad

- En la medida de lo posible obtengamos mejor rentabilidad a largo plazo

Porque si no es así es mejor invertir directamente en el ETF del índice de referencia y te olvidas de rebalanceos y comisiones.

Aquí quedan las versiones del Ivy Portfolio o Yale Portfolio para que las conozcas y veas cómo se comportan en el largo plazo. Son muy buenas carteras, con una rentabilidad media superior al 9% en un histórico de más de 30 años es un pedazo de portfolio. No obstante preferimos algunas de las otras que hemos visto en Lazy Portfolios y Cartera Permanente, sobre todo por el control del riesgo. El Ivy portfolio aunque pierde pocos años no es tan tranquilo en época de caídas y podemos llevarnos algún susto bueno.

Una vez más, cuando se invierte una cantidad fija cada año los resultados mejoran muchísimo, esta es una de las claves de esta forma de invertir a largo plazo.

#2 Cartera para vagos “Harry Markowitz”

Si antes hemos visto unas carteras con 6 ETF, que empiezan a ser unos cuantos para una cartera “pasiva” ahora vamos a pasar a lo más sencillo que existe en el mundo.

No hay nada más sencillo que la cartera Markowitz.

Markowitz es el padre de la teoría de gestión de carteras moderna, su Teoría de las Carteras Eficientes lo que hace es calcular las combinaciones óptimas de diferentes activos en función de la rentabilidad y riesgo que dan estas. Dicho de otra manera, es el “allocation” ideal para obtener la máxima rentabilidad-riesgo.

Como todas las teorías y cálculos complejos, hay que cogerlo con pinzas, puesto que se basa en rentabilidades pasadas y por lo tanto ese “allotacion” ideal es distinto en cada día y lo que es más importante, está basado en distribuciones normales por lo que es totalmente vulnerable a los acontecimientos extremos o cisnes negros.

Esto último seguramente te suene raro, pero es con toda probabilidad lo más importante para una cartera tranquila a largo plazo. La volatilidad y sobre todo los acontecimientos extremos destrozan de por vida el patrimonio de una gran parte de los inversores particulares, por dos motivos, uno porque tienen mal configuradas sus carteras al no tenerlos en cuenta y dos, venden cuando peor está su cuenta.

Bueno, pues después de desarrollar toda esta compleja teoría de gestión de carteras, el gachó tiene la cartera permanente más sencilla de todas. De hecho se le conoce también como “cartera para vagos”. Como Paul Samuelson, el premio nobel de economía padre y portador de la economía neoclásica y de los mercados eficientes… que luego gestionaba su millonario patrimonio –fruto de las ventas del manual sobre economía mas famoso del mundo- con fondos indexados con seguían estrategias momentum –que explotan precisamente el que los mercados no son eficientes.

Bueno, que me lío, vamos a ver la cartera para vagos de Markowitz.

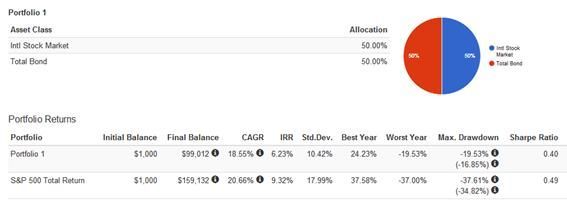

- 50% Renta Variable Internacional

- 50% Renta Fija Internacional

Estos son los ETFs con los que puedes montar esta cartera:

| Allocation | Fondo | ETF | Coste Anual |

| 50% | Vanguard Total World Stock ETF | VT | 0,03% |

| 50% | Vanguard Total Bond Market ETF | BND | 0,13% |

Vamos a ver los resultados de la estrategia de Markowitz:

El resultado que obtenemos si hubiéramos metido 1.000 $ en 1988 y no hubiéramos hecho más aportaciones, eso sí, rebalanceando cada año.

No es para tirar cohetes, pero vemos que la máxima caída –maximo drawdown- y peor año se reducen a la mitad y la volatilidad es baja.

Veamos qué pasa si comenzamos metiendo esos 1.000$ y además, tal como se supone que tienes que hacer en una cartera permanente, metes 1.000$ cada año:

Ocurre lo que acabas de ver. La magia de invertir de forma constante cada año.

Aunque esto solo es un adelanto, veremos esas comparaciones en el último post y compararemos todos los portfolios.

En resumidas cuentas la cartera permanente de Markowitz está bien, pero resulta excesivamente sencilla dados los resultados a largo plazo.

Cualquiera de estas carteras bate al 95% de los gestores del mundo a largo plazo, pero dentro de las que estamos viendo no parecen las mejores.

En las dos carteras si inviertes una cantidad fija cada año y rebalanceas correctamente te vas a una rentabilidad media de dos dígitos (histórica) entre el 10% y 14%, sin tener en cuenta las comisiones, spreads y costes fiscales.

La Cartera Markowits es más sencilla, barata y estable. La Cartera Ivy League tiene mas rendimiento aunque es volátil. Como siempre, hay que elegir la que más se adecúe a tus circunstancias particulares y con la que te sientas más cómodo.

De nuevo, no son las que más ganan del mercado pero con esto puedes estar en el largo plazo por encima del 95% de los inversores, fondos de inversión y Hedge Funds del mundo.

Me dedico a hacer la estrategia financiera y control económico de pymes tech & digital con actividad global que están creciendo (CFO Externo).

También traduzco a números ideas e iniciativas para que sus CEOs tomen decisiones con mayor certidumbre.

Jorge podrías comentarme cual es el bróker adecuado para operar los ETFS de las distintas carteras propuestas.

Muchas gracias, enhorabuena por tu trabajo.

Hola Jose,

Te respondo por email.

Un saludo.

Jorge

Hola Jorge, muy interesante tu blog, me lo estoy leyendo desde los últimos posts (recientes) hasta otros más antiguos.

Soy Ingeniero en sistemas con 34 años, vivo en La Coruña y ojalá hubiera tenido mayor educación financiera en mi juventud.

Recién ahora voy a empezar a invertir mis ahorros: «hacer trabajar» el dinero.

Me interesaría si me pudieras escribir por email y comentarme como poder contactar un broker de confianza para comenzar a operar sobre todo con ETFs.

A mayores te cuento que soy desarrollador de apps iOs, Android, muy metido en las tecnologías, emprendedor… quién sabe, tal vez podamos colaborar juntos en el futuro.

Muchas gracias, un saludo y espero que mantengamos el contacto.

Hola Jorge,

Muchas gracias por tu trabajo. Yo también estoy intentando hacer una cartera. La hacía de fondos pero ante tantos fondos y dificultad, creo que voy a hacer de ETF. Me gustaría me pudieras escribir por e-mail también cual es el bróker adecuado para operar los ETFS de las distintas carteras propuestas.

Muchas gracias y un saludo

Hola Jorge, gracias por el tiempo que te tomas en escribir cada post. Voy a comenzar a invertir en ETFs y estoy interesado en hacer una cuerta permanente. Me uno a los comentario anteriores y te agradecería me comentes que broker aconsejas para trabajar con ETFs.