La plataforma española de crowdlending Arboribus estuvo presente en Lendit Europe 2015 y participó en la mesa que hablaba sobre el crowdlending en el sur de Europa. Por esta razón he considerado interesante charlar con ellos sobre las expectativas y conclusiones que sacaron sobre el futuro del crowdlending en nuestra región tras el evento considerado el más importante de la industria en Europa. Y de paso también que nos hablen un poco de su actividad en España para que nos den algunos datos frescos sobre el funcionamiento en estos momentos y qué podemos esperar, cómo se ve el futuro de esta joven industria.

Arboribus es uno de los actores principales en la industria del Crowdlending en España, uno de los que más tiempo y volumen lleva. Aparece con asiduidad en la selección de mi portfolio de inversión semanal de crowdlending debido a su oferta y frecuencia de publicación.

Son interesantes por lo tanto los datos que nos ofrece sobre su plataforma; el tipo de inversor, volúmenes, distribución de las aportaciones y crecimiento, pues nos da una pauta relevante de hacia donde va la industria del crowdlending (y el fintech en general).

Hablo con Josep Nebot, CEO y cofundador de Arboribus.

Lending Europe, ¿qué conclusiones habéis sacado sobre la industria del Crowdlending en España?

Las conclusiones que sacamos de LendIt Europe son muy positivas para el sector y para el crowdleding en España.

La adquisición de Zencap por Funding Circle nos reafirma en el hecho que creíamos y se afianza la percepción internacional de que España es un mercado muy atractivo para el crecimiento del sector del crowdlending. Desde Arboribus percibimos que la principal dificultad para el crecimiento de nuestra alternativa de inversión/financiación es el desconocimiento de la misma, y vemos con muy buenos ojos que España sea foco de atención internacional.

Hay bastante consenso sobre el hecho de que el capital institucional es y será muy importante para el crecimiento y la ampliación de los mercados. Actualmente muchas plataformas internacionales valoran una combinación de fuentes de capital entre minoristas e inversores institucionales, pero parece que la tendencia va a irse decantando poco a poco hacia la segunda. Esto no significa que el inversor minorista quede fuera de este mercado. Una forma que creemos que las plataformas van a seguir atendiendo como intensidad al inversor minorista es a través de fondos especializados que inviertan en préstamos originados por las plataformas, fondos que acabarán comercializándose a través de canales de distribución tradicionales. Este mecanismo permitirá garantizar que las plataformas como Arboribus, que estamos abiertas a ambos tipos de inversores, podamos garantizar la igualdad de acceso y no permitir un acceso preferencial a los prestamistas institucionales.

¿Cuál ha sido la progresión de Arboribus en España?

Arboribus, en Julio del 2013, fue la primera en firmar un préstamo vía crowdlending a una pyme en España, desde entonces:

Podemos ver que el crecimiento de los préstamos financiados en dos años ha sido superior al 150% anual y en 2016 seguirá creciendo debido a los próximos movimientos del mercado.

El número de inversores registrados actualmente en la plataforma es superior a 2.800 y más de 3.900.000€ financiados, el 27% de los inversores cubren el 85% de los préstamos concedidos.

Estos datos son debidos a la diversificación de su cartera de inversión, aspecto clave de la inversión directa en pymes para obtener la mayor rentabilidad posible.

¿Cuál crees que es el futuro del crowdlending en España?

Esta nueva modela de financiación para pymes e inversión para inversores, particulares o profesionales, va a seguir creciendo los próximos años.

Hay varios indicadores que nos hacen ver esta afirmación:

- En UK y EEUU, principales referentes del crowdledning, siguen creciendo cada año a ritmos superiores al 70%.

- Para los inversores es una modalidad de inversión descorrelacionada de los mercados, con un riesgo moderado y una alta rentabilidad.

- Las noticias de las fusiones bancarias son indicador clar que el crédito a las pymes se va a seguir restringiendo por parte de la banca tradicional.

- La nueva regulación del crowdfunfing (ley 5/2015) en España y la acreditación como entidades de financiamiento alternativo por instituciones públicas generara confianza en el sector, tanto a las pymes como a los inversores.

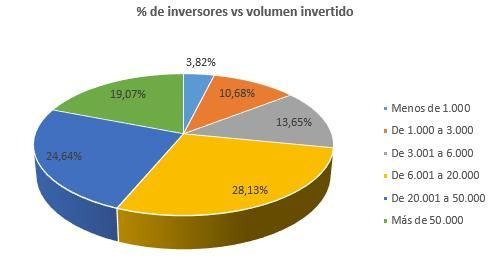

¿Cuál es el perfil del inversor en Arboribus?

El inversor en Arboribus es principalmente masculino, un 80% frente a un 20% femenino. En cuánto a las cantidades invertidas, la inversión promedio por inversor es de 4.072€.

La lectura que podemos hacer de estos datos es lo comentado anteriormente, el inversor invierte más dinero pero lo diversifica entre más préstamos, un aspecto clave en esta modalidad de inversión.

A continuación detallamos algunos gráficos del inversor de Arboribus.

En España el crowdlending lleva poco tiempo, tanto que se ha tenido que crear una nueva ley para regularlo que entrara en vigor en Abril del 2016, la Ley5/5015 de Abril 2015.

Una de las mayores dificultades que encontramos es el desconocimiento por parte de empresas e inversores sobre este nuevo modelo de financiación e inversión. Desde las instituciones públicas queremos agradecer la iniciativa de ACCIO y la Generalitat de Catalunya por acreditar a 17 empresas como entidad de financiamiento alternativo para pymes, entre las cuales está Arboribus.

Las entidades bancarias también están alerta ante esta situación y no dudamos que se van a poner al día para aprovechar las nuevas tecnologías, pero creemos que una cosa son el uso de la tecnología y otra el modelo de negocio, que es y ofrece cosas muy diferentes tanto a pymes como inversores.

La ventaja en España es que hay más de 3.000.000 de pymes y ofrecemos una alternativa complementaria de financiación no bancaria para las pymes y a los inversores una nueva modalidad de inversión descorrelacionada de los mercados, con un riesgo moderado y una rentabilidad alta.

En Arboribus todas las decisiones que tomamos tienen un mismo y único objetivo principal; convertirnos en la primera plataforma en España de préstamos a pymes a largo plazo. Esperamos en el 2016 estar financiando más de un millón de euros al mes y duplicar la cifra en el año 2017.

¿Cómo veis el ecosistema de plataformas de crowdlending en España?

Actualmente en España hay, aproximadamente, 16 plataformas de crowdlending, independientemente si son plataformas de pagarés, descuento de facturas, préstamos a particulares o préstamos a empresas.

El crowdlending es una alternativa de financiación para pymes y un producto muy nuevo de inversión para los inversores. La primera plataforma de préstamos a particulares empezó en el año 2009 y el primer préstamo a una empresa se formalizó en Julio del 2013.

El ecosistema en España tiene que seguir creciendo, con un 95% de pymes no es descabellado pensar que plataformas de crowdlending no españolas empiecen a pensar en abrir delegaciones en España o se creen alianzas estratégicas entre plataformas de distintos países. Como hemos hablado antes Funding Circle, fundada en UK y con presencia en EEUU, ha adquirido Zencap, plataforma fundada en Alemania con presencia en Alemania, Holanda y España, para empezar su internacionalización.

La nueva ley 5/2015 ayudara al crecimiento y consolidación del sector que estará regulado y supervisado por el Banco de España y la CNMV.

En Arboribus fuimos la primera plataforma en formalizar, en Julio del año 2013, el primer préstamo en España a una empresa financiado por inversiones particulares. Desde entonces hemos visto nacer nuevas plataformas en el sector, ofreciendo un producto diferente, dos productos diferentes…y estamos seguros que seguirán apareciendo más.

En España hay un mercado muy grande de Pymes que buscan financiación que interesan poco a los bancos o no pueden cumplir las condiciones poco flexibles que les ofrecen y encuentran en la financiación alternativa un nuevo soplo de aire fresco para obtener financiación para sus proyectos.

La morosidad en el sector es un aspecto que nos preocupa relativamente. Es decir, por un lado, es un factor clave, dado que la rentabilidad bruta, deduciéndole la morosidad, debe dejar una rentabilidad neta lo suficientemente atractiva para justificar la inversión; pero por otro lado, es y debe ser parte cotidiana en el día a día de una plataforma de crowdlending.

En Arboribus, nos centramos únicamente en financiar pymes a medio y largo plazo. Además, filtramos solo aquellas que estén en beneficios, con varios años de funcionamiento y que han superado un estricto análisis de riesgos con un procedimiento muy similar al de la banca tradicional. De hecho, solo financiamos empresas que tienen pleno acceso a financiación con las entidades financieras. La suma de todo ello, permite que estemos en un segmento con un ratio de morosidad, estadísticamente, más bajo que otros segmentos tales como la financiación a particulares o descuento de papel.

En la práctica, estamos logrando mantener la morosidad en ratios anualizados por debajo del 1%, lo cual permite alcanzar una rentabilidad neta muy atractiva para el inversor. Estimamos trabajar con una tasa de fallidos (préstamos irrecuperables) de entre el 1% y el 2% anual, lo cual permitirá mantener a los inversores una rentabilidad neta siempre atractiva.

Pero como decíamos arriba, la morosidad forma parte del día a día de esta inversión, por lo que la mejor manera de proceder de cara al inversor es actuar con máxima transparencia (no ocultarles nada) y máxima diligencia en la reclamación a la empresa (para maximizar las posibilidades de recuperación).

El crowdlending ofrece a los inversores una alta rentabilidad a un riesgo moderado. No hablamos nunca de riesgo cero, de hecho no existe la inversión a riesgo cero, pero el historial de Arboribus permite comprobar que es un riesgo muy controlado.

Os dejo un vídeo de la conferencia sobre el “Crowdlending en el sur de Europa” con la intervención de Josep.

Me dedico a hacer la estrategia financiera y control económico de pymes tech & digital con actividad global que están creciendo (CFO Externo).

También traduzco a números ideas e iniciativas para que sus CEOs tomen decisiones con mayor certidumbre.