Lo que entendemos como dinero está cambiando, aquello con lo que pagamos ya no es solo dinero o, mejor dicho, está compuesto por nuevas formas de dinero.

El pasado mes de junio, se anunció la creación de Libra, una nueva moneda impulsada por un consorcio de 28 empresas que se ampliará a 100, entre las que destacan Facebook, Visa o Vodafone (luego las analizaremos).

Voy a intentar explicar por qué pienso que es un momento histórico de las finanzas y política monetaria. Independientemente de que tenga éxito o no, estamos transicionando a otro paradigma y este es solo una de sus muchas consecuencias. Es el primero de muchos mas cambios que veremos en los próximos años.

Me gustaría hacer una lectura de fondo, sin entrar a valorar detalles técnicos ni juicios éticos. Lo importante de este movimiento no es la moneda en sí, que dudo mucho que les dejen poder montarla, porque los bancos centrales pierden de facto todo el poder sobre la moneda. Es importante porque es la primera vez que un grupo de corporaciones tiene las capacidades económicas y técnicas para lanzar una moneda, a escala global y que puede ser una alternativa real a la moneda fiat (las de curso legal) y con capacidad de llegar a gente no bancarizada. Pero lo más importante es que es un primer movimiento de muchos que vamos a ver, es el primero de una dinámica a la que vamos a comenzar a asistir en muchos aspectos socioeconómicos. Vayamos por partes.

Un familiar cercano, ya jubilado, acudió a la nueva entidad financiera donde había depositado su dinero ahorrado. El director de la oficina le dijo «no podemos darte nada por tu dinero, el banco central europeo nos da todo el que queramos al 0%».

Traducido al castellano; «tu dinero no vale nada para nosotros».

Esta frase resume el nuevo paradigma financiero en el que vivimos. Es de esas que impactan por todo lo que sintetizan y significan.

No me refiero al paradigma económico, que también está en proceso de cambio desde 2001, que es la economía y sociedad-red distribuida, economía del conocimiento y la información.

Me estoy refiriendo al puramente financiero. Prueba de ello es el desconcierto que existe entre los analistas de mercado, sobre todo desde 2015. Las correlaciones/descorrelaciones históricas entre diferentes activos financieros clásicos (acciones, renta fija, commodities), entre variables financieras y parámetros de política monetaria, han dejado de funcionaria como solían.

Es el Balance de la FED (Monetary Base), el banco central de USA.

No. No comienza hace un siglo y medio, con el efecto óptico de compresión de varias décadas como si fueran pocos años. Es que son pocos años. La serie comienza en 1975 y el salto a “otra escala” comienza en el último trimestre de 2008. Menos de una década.

El resto de grandes bancos centrales parecido, pero esta imagen es la que mejor resume de lo que hablo (ver pie de post).

En este artículo vas a ver cómo se nutren los bancos, de forma dudosa, de la riqueza individual, trasladando la riqueza de la mayoría de la población a su cuenta de resultados y en una segunda fase a los stakeholders más beneficiados del negocio bancario –directivos, gobiernos y otras partes interesadas-.

El ahorro que dejas en el banco se llama depósito bancario. Lo primero que debes saber es que hay dos tipos de depósito:

Depósito irregular

Préstamo o comodato

El contrato de depósito irregular es la cuenta corriente, en el que tú dejas tu dinero para que sea custodiado, esta es la motivación del depositante, su guarda y custodia. Es decir, para conservarlo, que no se esfume, pero no se lo prestas al banco para que este lo preste a un tercero. Por esta razón no existen intereses y hay disponibilidad absoluta para poder sacarlo o moverlo cuando desees. El banco –depositario- tiene la obligación de mantener tu dinero –tantudem– a disposición tuya, el 100%.

Charles Mackay, un periodista escocés, publicó en el año 1841 una obra poco conocida fuera del ámbito de la inversión especulativa pero fundamental, se titulaba «Extraordinary Popular Delusions and the Madness of Crowds» que se ha traducido al español como «Delirios populares extraordinarios y la locura de las masas», en el que narra los tres primeros y famosos sucesos de fiebre y ruina especulativas que se dieron en su tiempo; la fiebre de los tulipanes, el proyecto Misisipi y la South Sea Company. Es el primero que escribe sobre las burbujas financieras y psicología de masas. Describe cómo decidían y actuaban las personas, comprando activos —financiero o no financieros— que se revalorizaban rápidamente hasta el absurdo y la posterior ruina de la mayoría de ellos. Lo fundamental del libro es que sigue vigente en nuestros días, cómo nos dejamos arrastrar por la opinión de la mayoría hasta la «locura de las masas».

Ahorrar está penalizado, lo que está premiado es pedir prestado, endeudarse y no acumular ahorros. Desde un punto de vista práctico esto puede ser un problema para ti por una cuestión muy sencilla; necesitas ahorrar para asegurar pagos futuros y una vejez digna.

Ha llegado un punto en el que pagar por el dinero ahorrado es una realidad. Eres pequeño, te cosen a impuestos y ahora te van a hacer pagar por tu dinero. No obstante hay una alternativa poco conocida que te presento en este post.

Hace algunas semanas hablamos sobre Qué se considera dinero y cómo funciona, en un segundo post vimos los Tipos de dinero que existen y qué grupos los mueven. Hoy vamos a ver la parte más interesante: cómo se crea. Para ello he elaborado este macro-post con imágenes y vídeos; la relevancia del tema y los mitos y concepciones erróneas que nos enseñan sobre ello lo merecen. He intentado ser lo más claro posible, aunque a veces es difícil y posiblemente tengas que parar a pensar al leer alguna parte ya que es un poco abstracto y sobre todo va en contra de tu creencia. Te vas a quedar perplejo/a.

Explicar cómo se crea el dinero es la parte más interesante y las más compleja por un motivo, lo que se explica en la mayoría de libros de texto universitarios y lo que se transmite en los medios de comunicación día sí y día también es erróneo. Lees bien, lo que se enseña en la universidad y lo que te dicen en el telediario y el periódico es incorrecto. Como referencia principal debo citar otro magnífico paper del Banco de Inglaterra; “Money creation in modern economy” y los vídeos y post de la web Positive Money que viene haciendo un trabajo de divulgación en este sentido en Reino Unido.

El post anterior (El dinero en la economía moderna) creó bastante expectación entre algunos de vosotros, recibí unos cuantos emails sobre la creación del dinero y lo sorprendente que os va a parecer. Aparecerá la semana que viene, porque antes he considerado necesario escribir este sobre los tipos de dinero que existen.

Nombrar en frío la palabra dinero, es como querer explicar la palabra vida o felicidad, términos dispersos y concretos a la vez, abstractos y corporales, del que todos conocemos múltiples ejemplos pero no podemos abarcar toda su magnitud en una frase. Sin embargo es trascendental conocer bien qué es en esencia, cuál es su naturaleza y sobre todo cómo se crea.

Te vas a quedar sorprendido de lo segundo (lo veremos en el próximo post).

Las personas de todo el planeta lo utilizamos para comprar bienes y servicios, pagar obligaciones y cobrar trabajos o para cumplir contratos y garantías. La economía contemporánea no se puede entender sin el dinero y la confianza en él como medio de pago. Y a pesar de esta importancia vital, no existe un acuerdo universal sobre lo que es el dinero en nuestros días.

La naturaleza del dinero ha cambiado de forma sustancial a lo largo del tiempo, por esa razón vamos a hablar de el dinero en la economía moderna. Este se conforma de tres tipos:

(1) Moneda

(2) Depósitos bancarios

(3) Reservas de los bancos centrales

Y lo que más te va a sorprender es que la mayor parte del dinero existente en el mundo está formado por depósitos bancarios creados por los bancos comerciales para ellos mismos.

¿Qué es y qué se considera dinero?

El comercio existe desde que existe la civilización, el dinero apareció más tarde. El comercio apareció en el neolítico, hace aproximadamente 10.000 años, con las primeras formas de agricultura y ganadería como forma de producción alimenticia programada, los cazadores nómadas pasaron a ser cazadores recolectores, lo que hizo que se produjeran excedentes de producción que podían intercambiarse con otros productos de otras personas que los necesitaban y necesitaban ese alimento, dando a cambio otra cosa. Esto propició la primera forma de trueque y la aparición de los precios relativos. Hablamos por tanto de la primera aparición de los precios; precio e intercambio. Este fue un elemento que permitió progresar a los distintos clanes y posteriormente sociedades, propiciando la especialización de las profesiones.

Con el paso de los milenios y la evolución de las sociedades y economías hacia formas de organización más complejas y esperanzas de vida más elevadas, se precisaban formas de intercambio más eficiente, ya que el trueque implicaba una demanda unipersonal y una oferta unipersonal, algo lento y que era difícil de adaptar a las exigencias inmediatas de cada persona, necesitando además conocer a la contraparte.

Este inconveniente hizo que aparecieran bienes más fácilmente intercambiables que otros, adoptándose como una especie de estándar, más que por su uso (para el demandante) por su liquidez. Así distintas civilizaciones en distintos épocas adoptaron como moneda de cambio alimentos, conchas, metales, plumas o piedras preciosas.

La selección darwiniana que ofrece el paso del tiempo fue eliminando en desuso parte de estos bienes como dinero hasta dejar solo al oro y la plata, por su aceptación general y la conservación de su valor en el tiempo. Posteriormente se necesitó una unidad de cuenta, saber qué cantidad de oro o plata contenía cada trozo que se entregaba, por eso se comenzaron a certificar oficialmente (reinos, bancos, gobiernos) mediante la acuñación en monedas[1] de esos metales, de forma que garantizaban la cantidad intercambiada y ofrecían la confianza necesaria para comerciar. Podemos considerar al oro y la plata como dinero en sentido moderno.

La forma tradicional de definir el dinero es describir las funciones que desempeña. Se conocen tres.

1) Tiene valor en sí mismo a lo largo del tiempo. Algo que tiene valor es algo sobre lo que se tiene expectativas que tenga valor a lo largo del tiempo. Por ejemplo una inversión inmobiliaria tiene un valor que probablemente aumente en el tiempo, sin embargo un alimento es un bien perecedero que perderá su valor e lo largo del tiempo, previsiblemente poco, hasta desaparecer. El dinero en si mismo, de forma nominal (no real), tiene valor a lo largo del tiempo que es el mismo (1 euro es 1 euro).

2) Es una unidad de cuenta. Antes de existir el dinero una cosa valía en función del número de unidades de otra cosa. El dinero es una unidad de cuenta en sí misma. Por ejemplo 1 café vale 1 euro, no hace falta hacer referencia a otro bien (1 café vale media barra de pan).

3) Es un medio de intercambio. Unido a lo anterior, el dinero es un medio de intercambio en sí mismo, podemos adquirir un bien sin necesidad de entregar otro, lo obtenemos a cambio del propio dinero. Antes de la aparición del dinero era necesario el trueque, con el dinero desapareció porque es un medio de intercambio.

Las tres funciones están unidas entre sí.

Como ya apuntaba Adam Smith, el dinero, a través de su fuerza como medio de cambio independiente, fue una parte esencial de la transformación que permitió pasar de una economía de subsistencia autárquica hacia a una economía de intercambio abierta.

Indicaciones

Una cuestión de confianza: el dinero como promesa de pago (I owe you o IOU)

Hace poco descubrí en la red un documento del Banco de Inglaterra titulado “Money in the modern economy:an introduction”, resulta que cada trimestre publican un bulletin sobre diversos temas del sistema financiero muy interesantes y abiertos al público. He utilizado el documento citado para escribir parte de este post, os recomiendo su lectura (en inglés).

En los inicios de la economía moderna -o sistema capitalista-, a finales del siglo XVIII, un herrero podía comprar el pan del día a cambio de una forja, pero hoy en día el tema es mucho más complicado. Entonces la transacción de productor a consumidor era inmediata, ahora no. En medio hay muchos agentes intermediando; el productor y consumidor no intercambian directamente sus productos y el tiempo en el que se transaccionan y comercian tampoco es el mismo. Hay envuelta muchísima gente y organizaciones de lugares muy dispares.

De la misma manera que los consumidores-productores de bienes autárquicos de hace dos siglos no querían consumir lo producido a la vez que era producido, tampoco ahora nosotros queremos consumir lo que otros producen en el momento en que su producción ha sido terminada. Es decir, hay un desfase de tiempo entre la producción y su consumo. Antes de la aparición del dinero en la economía moderna esto no se hubiera podido dar, todo se debía realizar al instante. En nuestros días es posible diferir el proceso mediante préstamos o promesas de pago, ya sea una tarjeta de crédito, un pagaré o un pago a plazos. De hecho el dinero en la economía moderna es un tipo especial de promesa de pago, que en terminología económica significa un activo financiero. Un activo financiero no es otra cosa que una promesa de cobro futura.

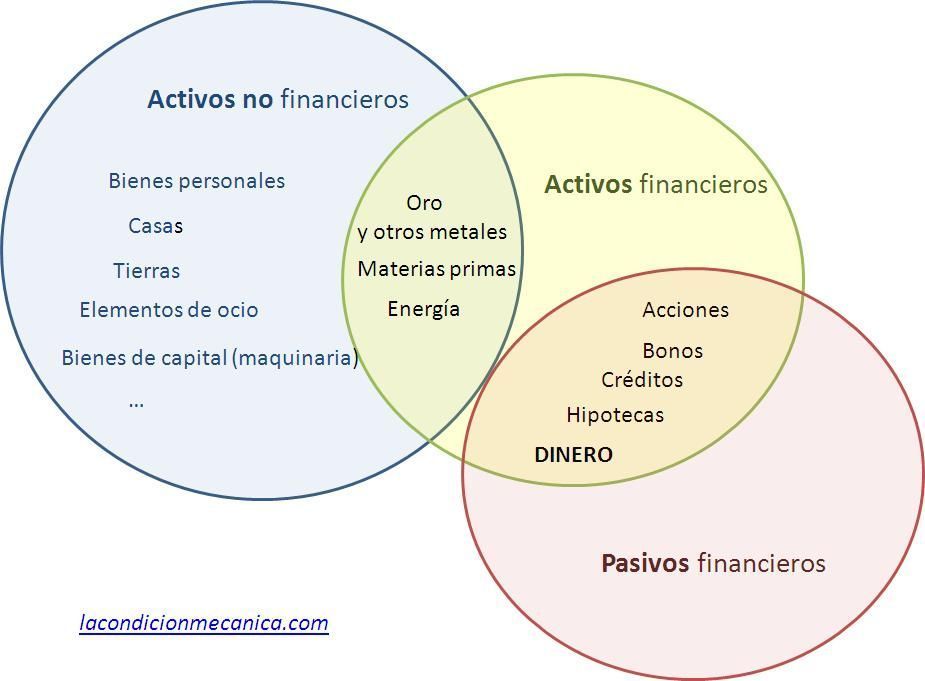

Las personas y resto de agentes de mercado poseemos activos por medio de los cuales transaccionamos en el mercado para poder vivir, unos son activos financieros y otros activos no financieros.

Hay dos cosas que llaman la atención en el gráfico que he confeccionado,

1) un grupo de activos no financieros que a su vez pueden ser activos financieros; oro y otros metales preciosos, materias primas y energía

2) la inclusión de los pasivos financieros, ya que los activos financieros lo son porque hay una contraparte para la que son pasivos o deudas financieras. Esto lo explico más adelante.

Los activos no financieros son lo que asociamos al patrimonio personal, término francés que copiamos en nuestro código de comercio y leyes contables, desde los bienes inmobiliarios como la vivienda en caso de una familia, a lo que se denomina bienes de capital en el mundo empresarial, como la maquinaria, las instalaciones… Los activos no financieros suelen generar bienes o servicios finales, desde el confort que nos ofrece nuestro hogar hasta la ropa elaborada por una empresa. Sin embargo no se utilizan como elemento de pago/cobro, como dinero, salvo las materias primas, metales preciosos y energía que se pueden utilizar tanto como activos no financieros como financieros. Es lo que en el mundo anglosajón se conoce como commodities, los principales mercados de futuros del mundo desde su invención son de commodities, de hecho el mercado de futuros financieros nació de la necesidad de asegurarse compras de materia prima a un precio cerrado, tal es el caso de las cosechas de cereal, el mercado financiero más antiguo de la civilización. A nivel particular o personal suelen ser activos no financieros siempre, salvo que seas un trader profesional.

Los activos financieros son una promesa de pago de alguien que participa en la economía hacia una persona, una empresa o una institución pública. Un activo no financiero puede crear uno financiero, tal es el caso de un arrendador que alquila su vivienda y obtiene de ello (1) una promesa de pago por parte del inquilino en el momento de formalizar el contrato y posteriormente (2) una transacción financiera. Sin embargo los activos financieros no producen activos no financieros (salvo situaciones algunas límite de impago en el que se aceptan activos no financieros, como por ejemplo un inmueble por concurso de acreedores, pero que en el fondo pasan a tratarse como financieros en la mayoría de esos casos porque se espera revenderlos y especular con su valor de recuperación en el mercado), en su lugar lo que generan son pasivos financieros o, lo que es lo mismo, obligaciones deudas.

Esta es la gran diferencia entre un activo financiero y otro que no lo es; el activo financiero tiene como contraparte un pasivo financiero (deuda, obligación) mientras que la posesión de un activo no financiero no genera una contraparte. Si yo tengo un activo financiero, hay alguien en algún sitio que ha contraído una deuda financiera. Tu dinero en el banco constituye el activo financiero más común ¿verdad?, pues ese dinero constituye un depósito bancario en el banco, o lo que es lo mismo, financiación ajena (pasivo financiero) para su actividad. En otras palabras; tu dinero (activo) es una deuda para el banco.

En el medievo un mercante podía llegar a un trato con su cliente mediante una promesa de pago, aplazada o mediante otros bienes como trueque, se basaba en la confianza total de que la persona que le compraba le iba a pagar. Pero esta forma de cobro/pago no podía funcionar en la economía de mercado que comenzó a despertar a finales del siglo XVIII, donde el productor y consumidor no tenían por qué conocerse y había infinidad de transacciones. Resultaría lento en exceso y la necesidad de conocer en profundidad a todos y cada uno de los clientes en los que poder confiar el cobro futuro. Ni se puede conocer a todos los posibles clientes, ni llegar a un trato personalizado todos ellos ni depositar una confianza ciega.El dinero solucionó este problema.

El dinero es una institución social que resuelve el problema de falta de confianza y lentitud de las operaciones de trato único. Es también un pacto social porque es una promesa de pago en la que todo el mundo confía. Como todo el mundo confía en ella, aceptamos el dinero como contraprestación a nuestros servicios y productos sin necesidad de llegar a un trato personalizado y confiar en la otra parte, si nos paga con dinero el precio (unidad de cuenta) establecido, es suficiente.

Naturalmente la confianza en el dinero venía dada por el hecho de que los estados respaldaban su valor, primero había una garantía de mercado por medio de la acuñación en medidas estándar – siglos XVIII y XIX – y más recientemente en los estados garantizaban un cambio por el equivalente en oro y plata. En la actualidad no es así, ya que en 1971 el gobierno de los Estados Unidos rompió la convertibilidad de las monedas (primero a dólares) a oro. Desde entonces no existe un respaldo o garantía real que asegure su valor, de ahí su horrible nombre de dinero fiduciario, los bancos centrales intentan mantener su valor para que no se salga de ciertos límites en la medida de sus posibilidades (correlación con el PIB, inflación, tipos de interés, relación de divisas, etc), sin embargo y en última instancia el valor del dinero es un pacto social entre una persona/institución que ofrece/recibe algo y entrega/recibe dinero.A continuación pongo un pequeño resumen de la evolución de esa garantía de valor sacado de Wikipediahasta la situación de nuestros días (ausencia de ella):

En los siglos XVIII y XIX, muchos países tenían un patrón de dos metales, basado en oro y plata.

Entre 1870 y la Primera Guerra Mundial se adoptó principalmente el Patrón oro, de forma que cualquier ciudadano podría transformar el papel moneda en una cantidad de oro equivalente.

En el periodo entre guerras mundiales se trató de volver al Patrón Oro, si bien la situación económica y la crisis o crack del 29 terminó con la convertibilidad de los billetes en oro para particulares.

Al finalizar la Segunda Guerra Mundial, los aliados establecieron un nuevo sistema financiero en los acuerdos de Bretton Woods, en los cuales se establecía que todas las divisas serían convertibles en dólares estadounidenses y sólo el dólar estadounidense sería convertible en lingotes de oro a razón de 35 dólares por onza para los gobiernos extranjeros.

En 1971, las políticas fiscales expansivas de los EE.UU., motivadas fundamentalmente por el gasto bélico de Vietnam, provocaron la abundancia de dólares, planteándose dudas acerca de su convertibilidad en oro. Esto hizo que los bancos centrales europeos intentasen convertir sus reservas de dólares en oro, creando una situación insostenible para los EE.UU. Ante ello, en diciembre de 1971, el presidente de EE.UU., Richard Nixon, suspendió unilateralmente la convertibilidad del dólar en oro para el público y devaluó el dólar un 10%. En 1973, el dólar se vuelve a devaluar otro 10 %, hasta que, finalmente, se termina con la convertibilidad del dólar en oro también para los gobiernos y bancos centrales extranjeros.

Desde 1973 hasta nuestros días, el dinero que hoy usamos tiene un valor que está en la creencia subjetiva de que será aceptado por los demás habitantes de un país, o zona económica, como forma de intercambio. Las autoridades monetarias y Bancos Centrales no pretenden defender ningún nivel particular de tipo de cambio, pero intervienen en los mercados de divisas para suavizar las fluctuaciones especulativas de corto plazo, con el objetivo de mantener a corto plazo la estabilidad de precios, y evitar situaciones como la hiperinflación, que hacen que el valor de ese dinero se destruya, al desaparecer la confianza en el mismo, o como la deflación.

Como ves la importancia de conocer bien la naturaleza y la creación del dinero es esencial para comprender como se genera la deuda en el mundo. Elementos fundamentales, no demasiado complicados pero que son la diferencia entre conocer como funciona la economía y se mueve su dinero (y deuda) y tener un grupo de conceptos en la cabeza bailando al son de la noticia periodística.

En el próximo post hablaré de los diferentes tipos de dinero y de cómo se crea el dinero, cuestión que desconoce casi toda la gente. Te quedarás soprendid@.

[1] Las primeras monedas acuñadas de las que se tienen constancia datan del siglo VII a.c. en la actual Turquía.