Hace algunas semanas hablamos sobre Qué se considera dinero y cómo funciona, en un segundo post vimos los Tipos de dinero que existen y qué grupos los mueven. Hoy vamos a ver la parte más interesante: cómo se crea. Para ello he elaborado este macro-post con imágenes y vídeos; la relevancia del tema y los mitos y concepciones erróneas que nos enseñan sobre ello lo merecen. He intentado ser lo más claro posible, aunque a veces es difícil y posiblemente tengas que parar a pensar al leer alguna parte ya que es un poco abstracto y sobre todo va en contra de tu creencia. Te vas a quedar perplejo/a.

Explicar cómo se crea el dinero es la parte más interesante y las más compleja por un motivo, lo que se explica en la mayoría de libros de texto universitarios y lo que se transmite en los medios de comunicación día sí y día también es erróneo. Lees bien, lo que se enseña en la universidad y lo que te dicen en el telediario y el periódico es incorrecto. Como referencia principal debo citar otro magnífico paper del Banco de Inglaterra; “Money creation in modern economy” y los vídeos y post de la web Positive Money que viene haciendo un trabajo de divulgación en este sentido en Reino Unido.

Las dos ideas erróneas que nos matan

Existen dos ideas preconcebidas acerca de la creación de dinero que son incorrectas:

1) Que los bancos actúan como simples intermediarios, entre los ahorradores y los que demandan crédito

2) Los Bancos Centrales son los que determinan la cantidad de dinero en circulación

Nota: cuando hablo de bancos comerciales también debemos incluir a las cajas de ahorro.

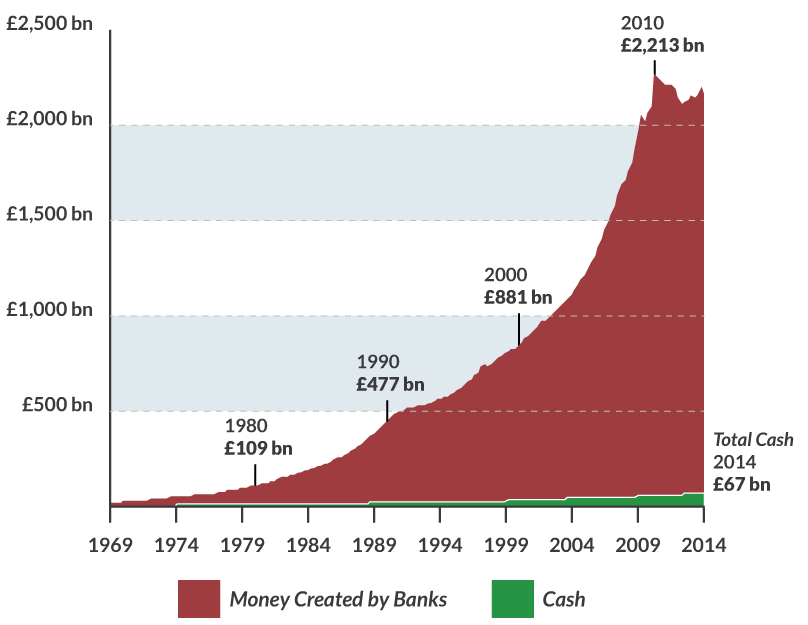

Como vimos en este post la inmensa mayoría del dinero en circulación —más del 95%— está compuesto por depósitos bancarios. En el primer caso se nos enseña y pensamos que el dinero que se presta procede del ahorro en forma de depósitos de las empresas y familias. Esta idea simplista ignora que en la economía moderna los bancos comerciales son los que crean el dinero, los que crean la mayoría de ese > 95% del dinero en circulación. En el momento que conceden un crédito están creando un depósito, dinero. Al no ser dinero traspasado ese dinero creado es deuda en manos privadas. Es justo la secuencia contraria a la que describen los libros de texto académicos. Si, los de la universidad. En el segundo caso estamos convencidos de que la cantidad de crédito que fluye en el mercado la determina el Banco Central mediante las cantidades de dinero que emite –a los bancos comerciales–. Nada más lejos de la realidad, puesto que el dinero que emiten los Bancos Centrales son los que demandan los bancos comerciales, lo único que decide el Banco Central es el tipo de interés y dependiendo de este los bancos comerciales deciden qué cantidad pedir en función de los tipos de interés de mercado, la demanda final de créditos y el beneficio que pueden sacar. En los libros de texto se no dice que existe el “multiplicador del dinero” y que en base a ello se establecen las políticas monetarias del Banco Central, que es el que controla el dinero en circulación. Nuevamente una secuencia descriptiva opuesta a la real, puesto que la cantidad colocada en el mercado es la que demandan los bancos comerciales en base a lo que he descrito; tipo de interés, demanda final y beneficio/riesgo. En definitiva las reservas emitidas por el Banco Central se establecen en función de los depósitos que quieren crear los bancos comerciales en base a sus expectativas de beneficio. Recuerda que la contrapartida de las reservas del Banco Central prestadas a un banco comercial son depósitos bancarios.

La creación de dinero en la realidad

#1 Prestar dinero crea depósitos –Broad Money–

El Broad Money es el dinero en posesión de los hogares y empresas – sean privadas o públicas–, es decir todo el dinero menos el que está en posesión de las instituciones financieras. Más del 95% de ese dinero está compuesto por depósitos bancarios que, en la economía moderna, son creados en su mayoría por los bancos comerciales para ellos mismos. Los bancos comerciales crean dinero cuando prestan dinero. Cuando tu banco te presta dinero para que puedas comprarte una casa o un coche está creando dinero, no hace de intermediario entre un ahorrador y tú, lo crea y punto.

La secuencia es la siguiente:

1º El banco comercial te presta dinero para comprarte la casa

2º En su activo apareces como deudor –le debes esa cantidad– y en su pasivo aparece como contrapartida un depósito bancario. Dinero creado.

3º El dinero que te ha prestado es trasladado al banco del vendedor como depósito bancario en su pasivo –se lo debe al que te ha vendido la casa–.

4º El banco del vendedor tiene que cubrir ese pasivo con reservas del banco central

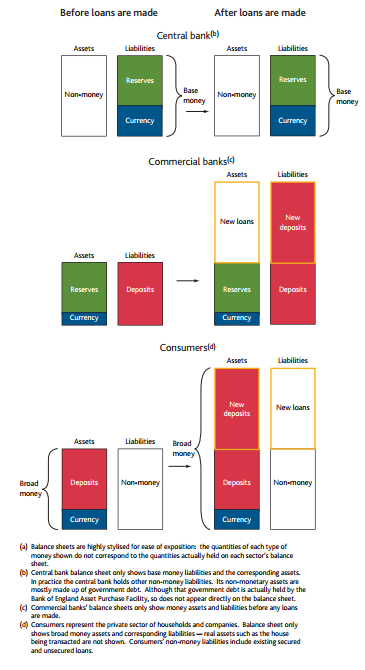

En resumen: no se ha traspasado un depósito de una persona a otra, lo que ha sucedido es que se ha creado un depósito y una deuda en el mercado. Se ha creado Broad Money sin que el Banco Central haya intervenido ni alterado sus reservas Based Money. Para que lo veas de forma gráfica mira la siguiente secuencia: Como se ve en este gráfico del paper “Money creation in modern economy”, las reservas del Banco Central no se tocan, solo es un tema de los bancos comerciales. Además en contra de lo que se nos dice, las reservas centrales solo se mueven del Banco Central a los bancos comerciales y entre estos últimos, nunca a los consumidores finales –hogares y empresas–.

¿Comienzas a comprender el poder que tienen los bancos comerciales —y cajas— en el mundo?, ¿comienzas a ver que no solo nos afecta a nosotros sino a los propios estados que viven de la emisión de deuda a través de estos propios bancos?,¿comienzas a entender por qué los gobiernos europeos ponen trabas a la creación de leyes para el Crowdfunding y la tristeza de la legislación española?, ¿entiendes por qué ante una creación de financiación alternativa o la prohibición de la gestión privada del dinero de otros te pueden llevar a la cárcel aludiendo a la célebre frase «para proteger al ahorrador» que se ha convertido en frase sánscrita de la secta del poder? Piensa un poquito.

#2 El mito de la reserva fraccionaria y el multiplicador del dinero: en realidad no hay límite

La teoría

Los bancos tienen obligación de tener un % de dinero en reserva para cubrir lo que han prestado, pero solo una fracción, por eso se le llama sistema de reserva fraccionaria. A ese % se le denomina “coeficiente de caja” y a la cantidad de dinero creado a partir de el “multiplicador del dinero”. Como en la película de Mary Poppins, si fuéramos todos a sacar nuestro dinero de nuestro banco, se tendrían que declarar en bancarrota porque no poseen tal dinero. Este porcentaje para Europa es del 1% desde 2012 para los depósitos a corto plazo. El resto de depósitos –más de dos años– y pasivos no tienen ni coeficiente de caja, es 0%[1]. Si tienes 10.000 euros ahorrados a la vista, pueden crear/prestar 9.900 euros. El tema no acaba aquí, con esos 9.900 euros la persona a la que le han prestado lo va a utilizar para pagar algo, es decir que serán depositados en otro banco –o el mismo– y con esos 9.900 euros podrán crear 9.801 euros y así sucesivamente. Con dos simples movimientos ya hay en el sistema 29.701 euros en circulación. Siguiendo esa iteración, al final con tus 10.000 euros se pueden crear en el sistema se pueden llegar a crear 495.000 euros aproximadamente, han sido los bancos comerciales los que han creado ese dinero. El problema es que ese dinero creado es deuda. Pero el nivel de creación de dinero es mayor, porque para depósitos y valores de renta fija superiores a dos años –y otros pasivos del Eurosistema– no hay coeficiente de caja, este es cero, con lo que la cantidad de dinero que pueden crear los bancos es en principio infinita. Si tus 10.000 euros están metidos por ejemplo en letras del tesoro en principio pueden multiplicarlo hasta el infinito.

De por sí esto ya nos da una idea de lo lejos que pueden llegar los bancos comerciales creando dinero, pero es que la realidad va mas allá. Esto era así hace muuuuchos años… pero hace décadas que cambió. El problema de los libros universitarios de economía —y sus profesores en plantilla— no han cambiado en esencia en los últimos 80 años y no se han adaptado.

La realidad

Como explican en este maravilloso video de Positive Money –en su caso para Inglaterra– el coeficiente de caja o coeficiente de reservas no existe en realidad, por tres motivos:

(1) El coeficiente de caja obliga a mantener un % de activos líquidos en relación a los depósitos de los bancos

(2) Activos líquidos no es lo mismo que dinero físico, por lo que no existe un respaldo real de dinero. No existe.

(3) Considera como activos líquidos a los bonos del Estado

(4) Cuando el banco comercial utiliza sus reservas para comprar bonos del Estado no se eliminan del sistema porque van a otro banco

Por todo ello el coeficiente de caja no tiene ningún efecto limitador sobre la creación de dinero de los bancos comerciales. Es 0%.

Interesante lo que nos cuenta sobre los “Índices de solvencia” y “Acuerdos de Basilea”, un sistema que en realidad no sirve para lo que en principio va dirigido y muy al contrario provoca el opuesto: (1) no limita la creación de créditos de alto riesgo, (2) no frena la expansión del crédito en épocas de crecimiento y (3) perjudica a las economías cuando estas pasan por dificultades.

#3 Los bancos comerciales no necesitan tener niveles de reservas mínimos para crear dinero

En un principio los bancos comerciales necesitan tener cierto nivel de reservas bancarias –ver primer gráfico– para prestar depósitos. Una vez más la realidad supera a la ficción. Como se ha podido apreciar en la explicación del video anterior el conocido “sistema interbancario” es un sistema cerrado entre bancos. Al final de cada día tienen que saldar las cuentas con el Banco Central, por lo que el defecto de reservas de un banco será el exceso de otro; cuando un banco tiene un nivel inferior de reservas o simplemente no tiene reservas para respaldar lo que ha prestado otro banco se las presta en “el interbancario”. Con lo que no necesitan tener ese mínimo. ¿Qué sucede cuando uno de esos bancos no quiere prestar? Que el Banco Central tiene que acudir a inyectar dinero –su dinero, reservas– al sistema bancario para que no se “seque” y se hunda. Es lo que pasó tras la caída de Lehman Brothers en el sistema financiero mundial. Lectura: los bancos no tienen problemas con las reservas; si les faltan se los prestan al final del día otros bancos y si en una situación excepcional no quieren prestarles acude el Banco Central. En la práctica no hay límite a la creación de dinero y deuda por parte de los bancos comerciales. No hay límites a la velocidad con la que los bancos pueden crear dinero porque incluso si no tienen reservas del Banco Central para realizar sus pagos saben que van a recibir dinero de otros bancos e incluso el propio Banco Central.

Indicaciones

#4 El dinero creado se destruye: 3+1 formas

El dinero que crean los bancos comerciales también se destruye para volver al escenario anterior. Existen principalmente de tres maneras de hacerlo y otra por no consideración,

1. Cuando los consumidores finales devuelven –o repagan– de los créditos y préstamos a los bancos comerciales. Este es el método más directo.

2. Cuando los Estados recompran las letras del tesoro a los bancos comerciales.

3. Cuando los bancos comerciales emiten deuda o ampliaciones de capital para financiarse. Esto es una inversión de los consumidores finales en las entidades financieras y lo hacen pagando con depósitos bancarios, lo que hace que se reduzca esa de dinero en el mercado.

4. Hay una cuarta manera indirecta; cuando los depósitos están en manos de consumidores externos a la economía –por ejemplo un ciudadano australiano con depósitos en euros– y depósitos nombrados en moneda extranjera –por ejemplo has decidido cambiar euros a dólares y tienes un depósito en esta moneda–. Es dinero que en realidad no se destruye sino que se traslada al exterior, a otra economía, y desaparece del entorno monetario donde estaba previamente.

¿Existen límites la creación de dinero?

La respuesta es “si”. Existen tres formas de restringir la creación de dinero a los bancos comerciales. Este es uno de esos puntos en el que los teóricos de la economía se pelean y discuten y para ello se inventan adjetivos rimbombantes mientras el resto nos dormimos, pero con mayor o menor grado de eficacia son las tres formas que limitan la creación de depósitos. Fue expuesto por primera vez en un paper del año 1963 titulado “Commercial Banks as creators of «money»” del premio nobel James Tobin.

#1. Los bancos comerciales tienen límites en su propia dinámica como negocio

1. Los bancos compiten en un mercado abierto con otros bancos y deben realizar sus préstamos de acuerdo a un beneficio. Los créditos que conceden deben ofrecerles una rentabilidad. A fin de cuentas su negocio se basa en prestar más caro de lo que el tipo de interés que pagan por lo que reciben, calculan la diferencia entre el tipo de interés marcado por el Banco Central e interbancario –necesitan tener un porcentaje de dinero en reservas para cubrir la creación de nuevos préstamos– y el tipo de interés que esperan obtener sobre los créditos prestados; esto tiene que cubrir sus costes y además obtener beneficios.

2. Deben controlar los riesgos que asumen al prestar dinero a los consumidores finales. Riesgo de no cobrar su devolución o retrasos en los pagos. No pueden prestar a cualquiera.

Por un lado se tienen que asegurar que una cantidad de los depósitos obtenidos no van a ser sacados en cierto plazo y en grandes cantidades, al igual que las reservas del Banco central cubren la creación de nuevos créditos, por esta razón actúan como límite a la creación de dinero; necesitan tener depósitos estables porque los depósitos prestados van a ser devueltos en muchísimos años, a muy largo plazo. Esto es lo que se conoce como “riesgo de liquidez”, que a corto plazo no tengan capacidad de devolver a los consumidores finales sus depósitos –porque los créditos que han concedido los reintegran a largo plazo–. Además tienen que hacer frente al “riesgo de crédito”, que es el riesgo de que el consumidor final al que han prestado no pueda devolver el crédito prestado por insolvencia.

3. Deben cumplir con la normativa reguladora de los Bancos centrales y diferentes autoridades financieras para no poner el peligro la estabilidad del sistema financiero.

#2 La cantidad de dinero creada depende del comportamiento de los consumidores finales

Cuando los hogares y empresas devolvemos nuestras deudas destruimos el dinero creado. Puedes preferir por ejemplo no demandar financiación y ahorrar, bien porque tienes malas expectativas de la situación económica y prefieres tener un pequeño colchón y no arriesgar o bien porque los tipos de interés y garantías exigidas son demasiado elevadas. Si por el contrario aceptamos esa financiación y retiramos ese colchón en el banco o en depósitos/acciones/fondos, estaremos contribuyendo a que el dinero creado por el banco siga vivo. A fin de cuentas somos la demanda final, y nuestro comportamiento y decisiones monetarias tienen implicaciones directas en la cantidad de dinero que los bancos comerciales pueden crear. El multiplicador del dinero que hemos visto antes depende en ultima instancia del comportamiento de los consumidores finales, por esta razón muchas veces la inyección de dinero del Banco Central a los bancos comerciales no funciona, como la situación que estamos viviendo desde el inicio de la crisis; los bancos comerciales prestan dinero a los clientes que considera más solventes que, en muchas ocasiones no lo necesitan, paralizando el proceso iterativo de creación de dinero, y sin embargo no llega a los hogares y empresas menos solventes, con lo que la política monetaria no tiene efecto o su eficacia es discutible. Lo pero de todo es que desde el inicio de la crisis ese cliente solvente ha sido el Estado, produciéndose la siguiente secuencia: Banco Central⇒bancos comerciales⇒Estado sin bajar a los consumidores finales y ¿con qué se respaldaba esa creación de dinero?… con deuda del Estado. ¡Tachán!

En cualquier caso los bancos comerciales son el cuello de botella que decide a quién dar.

#3 La política monetaria del Banco Central

Los Bancos Centrales son los que deciden los tipos de interés, ese es básicamente su poder sobre el mercado monetario. Si suben los tipos afectará a

(1) la demanda de créditos por parte de los consumidores finales de forma negativa y

(2) a los bancos comerciales a pedir reservas al banco central porque tal vez la operación de prestar no ofrece la rentabilidad necesaria para cubrir sus costes y los riesgos de impago.

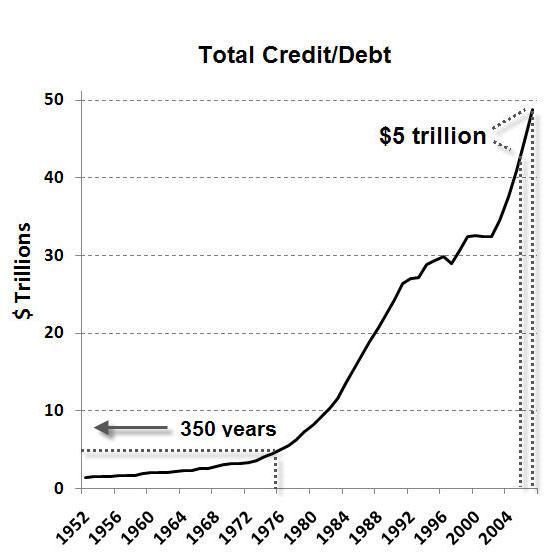

Como he comentado anteriormente, el Banco Central determina el tipo de interés y no la cantidad; como consecuencia del tipo de interés que marca los bancos comerciales demanda una u otra cantidad de dinero. La emisión de dinero del Banco Central –en forma de reservas– viene determinada por la demanda de los bancos comerciales y no al revés. Nuevamente la descripción convencional es la opuesta. Cuando el Banco Central va a emitir dinero lo que hace es una subasta a cierto tipo de interés en lo que se denomina “operaciones de mercado abierto”, los bancos comerciales acuden a ella y tienen que pujar a partir de ese interés, tienen que tener cuidado de no ofrecer muy poco porque si no tienen que acudir al mercado interbancario y pagar más caro. Y todo esto relacionado con la razón 1ª, tienen que ver la rentabilidad/riesgo. La contrapartida a la emisión de ese dinero que sale de la nada son los títulos de deuda pública de los Estados –los únicos aceptados por los Bancos Centrales– y que esa relación incestuosa entre los bancos Centrales, bancos comerciales y Estados es peligrosa. Nuevamente la creación de dinero conlleva creación de deuda. Esto lo veremos con más detenimiento en otro post. Para finalizar os dejo estos gráficos que reflejan muy bien la locura de las dos últimas décadas y cómo el dinero creado por los bancos es deuda en mano de los hogares y empresas.

¿Por qué creéis que el Banco Central Europeo obligó a España a pedirle dinero y además en una cantidad muchísimo mayor a la que necesitaba? Para que los bancos alemanes, franceses, holandeses e ingleses cobraran todo el dinero que habían creado prestando a los bancos españoles y poniéndose las botas, que incrementaron la masa monetaria en más de un 20%, y sanear su banca que está poco menos que podrida, sobre todo la alemana. En España nos quedamos el muerto de los bancos españoles por pedir prestado sin conocimiento y de los bancos alemanes, franceses, holandeses e ingleses por crear y prestar con menos conocimiento todavía. Por eso en los test de estrés del BCE no revisan prácticamente ninguna caja alemana de las que están de porquería hasta el cuello y en España pasamos siete veces en prácticamente todas las entidades financieras, aunque no os lo creáis los controles del sistema bancario español son más estrictos—en España el cáncer han sido las cajas de ahorros, dirigidas por ineptos, políticos y funcionarios mediocres, estafadores y por supuesto personas que no saben lo que es un balance, los bancos lo han hecho razonablemente mejor, al menos no necesitaban rescate—.

Nota Practica:

Si quieres sacarle una parte práctica a tu dinero en relación a esto te recomiendo que leas estos cinco artículos:

- Gestión Alternativa de Capitales y Inversiones a largo plazo con ETFs

- Olvídate de los fondos de inversión y los planes de pensiones

- Qué hacer si tus fondos de inversión contratados están perdiendo (mucho)

- Desinformaicón Financiera. Un ejemplo de cómo te engañan.

- 5 razones por las que deberías acudir al marketplace-lending a financiarte.

Me dedico a hacer la estrategia financiera y control económico de pymes tech & digital con actividad global que están creciendo (CFO Externo).

También traduzco a números ideas e iniciativas para que sus CEOs tomen decisiones con mayor certidumbre.

Gracias Jorge!

Un analisis muy ilustrativo de un tema poco conocido.

Muchas gracias a tí Julio.

Un saludo

Jorge

Ha llegado Vd. sólo a la conclusión o, se ha leído el enigma capitalista, las finanzas y el poder o manifiesto para el quebrantamientos de la servidumbre del interés del dinero?

Hola Mijail,

No entiendo su pregunta.

Hola Jorge!,

excelente blog y aun más excelente entrada tratando de resumir el actual proceso en la creación de dinero. Lo recomendaré con total seguridad. Personalmente te recomiendo el libro de Positive Money, porque verdaderamente da en el clavo en multitud de detalles de por qué se crean los ciclos económicos.

En mi modesta opinión, el paper del banco de Inglaterra ha sido sobre valorado e interpretado de manera exagerada por parte de algunos autores modernos. Lo que explica el paper no es más que cómo funciona un sistema basado en dinero fiat (base monetaria flexible no anclado a una commodity), y la reserva fraccionaria (FRB). Es decir, no han descubierto nada nuevo. Existe mucha bibliografía al respecto sobre este tipo de sistema bancario durante el siglo xx. Es más ¿qué no hacían si no los orfebres en el siglo xvii, cuando «emitían» certificados de depósito de oro que no tenían, y que la gente comenzó a utilizar como «dinero»? :-).

De acuerdo al paper, algunos autores justifican que el funcionamiento de la reserva fraccionaria por los bancos comerciales es un «mito», que los niveles de reservas hoy no limitan la creación de prestamos mañana, puesto que, o pueden pedirlos al BC, o al interbancario. Que la producción de masa monetaria es movilizada por la demanda, no por los BCs, y que todo lo que por tanto, el sistema FRB es un mito. Sin embargo el sistema sigue siendo FRB clásico, en tan en cuanto las reservas propias siguen siendo importantes. Citando al paper:

“In the first instance, the buyer’s bank settles with the seller’s bank by transferring reserves. But that would leave the buyer’s bank with fewer reserves and more loans relative to its deposits than before. This is likely to be problematic for the bank since it would increase the risk that it would not be able to meet all of its likely outflows. And, in practice, banks make many such loans every day. So if a given bank financed all of its new loans in this way, it would soon run out of reserves.”

“But whether through deposits or other liabilities, the bank would need to make sure it was attracting and retaining some kind of funds in order to keep expanding lending.”

Es decir, que los bancos, en condiciones normales, siguen necesitando captar depósitos (los típicos que ofrecen los bancos) u otro tipo de liabilities, porque es 1. el mecanismo más barato de financiación con respecto a pedir en el interbancario o al BC. Y 2. porque si no tienen reservas, no pueden seguir creando préstamos/depósitos. Y si lo haces solo exclusivamente via interbancario o en el FFR, probablemente acabes en bancarrota. El interbancario, a fin de cuentas, está basado en la confianza mutua entre bancos, y si no podemos mirar qué le pasó en el 2008 :-). Efectivamente pueden pedir en última instancia al BC via repo, pero a tipos muy superiores que no salen a cuenta para «continuar expandiendo la masa monetaria».

Con respecto a los límites en la creación de «dinero», el paper también lo dice muy claro (pag. 17):

“The ultimate constraint on money creation is monetary policy.”

Es decir, tienes toda la razón en que en tiempos de crecimiento, es la demanda quien moviliza toda la cadena de acontecimientos: familias y empresas piden créditos, y es el spread entre este tipo de interés, y el obtenido en el interbancario, lo que crea el beneficio, la creación de nuevas reservas endógenas al sistema. Es más, esto se puede ver claramente hoy en día, en lo que se denomina la «trampa de liquidez», donde por mucho que los BCs bajan los tipos, e inyecten reservas a los bancos comerciales, no se crea actividad (el ritmo de creación de nuevos préstamos es inferior a los cancelados = deflación de la «mala»).

Pero quien tiene en última instancia, en tiempos de crecimiento, el mando sobre cuanto se expande o contrae la masa monetaria, es el BC, tal y como dice el propio paper: “The ultimate constraint on money creation is monetary policy.”, y no los bancos comerciales y su capacidad para crear «dinero de la nada» (si lo que crean es dinero, ¿por qué no crean más, y así acaban con todos sus problemas de liquidez y solvencia? 🙂 ). Es decir, por poner un ejemplo, en tiempos de crecimiento, la demanda de crédito puede ser tan grande que dispare la inflación al 4%, y por tanto la política monetaria decida que se debe frenar …. subiendo tipos. En este escenario, aun cuando la demanda quiera, y los bancos comerciales quieran, no pueden seguir expandiendo la masa monetaria al mismo ritmo (el número de ejemplos a lo largo del siglo xx son multitud), por lo que el calificativo de «mito» por algunos autores en estos escenarios no es muy exacto. Claro que tienen capacidad de influir en la creación de la masa monetaria, y por tanto, en el ritmo de creación del multiplicador monetario. Otra cosa es que normalmente no lo hagan.

El tema tiene para hablar libros y nunca acabar !! 🙂 A ver si continuamos charlando. Por lo que veo, te has interesado por la inversión pasiva 😉

abrazo Jorge !

Hola Dani,

Muchas gracias por las primeras palabras y sobretodo por el increible comentario que has hecho (podría ser un post).

Te contesto por partes:

Lo bueno del paper es la claridad con la que explican algo que no se explica en ninguna universidad que siga los programas comunes de economía (me comentan que con profesores de la economía austriaca si, pero estos son una excepción). Hasta que no di con ese paper no había encontrado una excplicación sobre el tema de forma tan contundente, y luego ayudado por el blog de Positive Money que mencionas. Si alguien ha puesto en solfa su papel ha sido el propio colectivo Positive Money (que después sacaron dos libros muy interesantes, entre ellos el que mencionas); ya que se nutren fundamentalmente de los trabajos de investigación del Banco de Inglaterra y lo que dicen columnistas heterodoxos del Financial Times.

Hablar sobre los fundamentos de algo, la esencia, lo sencillo, lo básico… es hoy en día revolucionario. Lo contrario es lo que lees todos los días y lo que te explican en los programas oficiales y oficiosos de economía.

Sobre la autoridad de los bancos centrales no queda ninguna duda, pero el funcinamiento del dinero en la economía real solo pasa a través de los bancos comerciales. Sobre la reserva fraccionaria, si no existiera basilea y las autoridades monetarias hubieramos visto de todo; por ejemplo hace poco le pegaron un estiron de orejas al Santander porque con las nuevas provisiones se quedaba con un capital por debajo del 10% de su estructura de pasivo (el día de antes se apresuró el Diario Expansión a sacar en portada que iban a pagar record de dividendos a los accionistas… la historia de siempre).

Sobre la efectividad de las políticas de los bancos centrales soy bastante escéptico. Pienso lo mismo que J.K.Galbraith; la politica monetaria es como una cuerda, sirve para tirar del objeto pero no para empujarlo ¿cómo empujas un objeto con una cuerda?. Ahora están tirando con la cuerda como memos.

Si no hubiese legislación estricta los bancos estirarían la masa monetaria hasta reventar. Lo han hecho siempre.

Si te gusta The positive money hay por ahí una traducción en español de sus tesis. A mi me gusta muchísimo su descripción de los hechos y las causas, aunque la solución que dan no la comparto (dinero soberano¿?).

Espero haberte contestado. Muchas gracias de nuevo por tu gran aportación.

Un abrazo,

Jorge

Hola Jorge:

Muy interesante. Creo que si es un tema conocido, que los bancos son los que crean casi todo el dinero. Pero haces hincapié en una cosa importante; no representa los ahorros, representa mucho más, y es importante. El multiplicador es un concepto dinámico; genera dinero porque moviliza una alta fracción de los ahorros, como si unos pocos billetes se movieran muy rápido entre todas las manos (contra más rápido se mueven, más dinero pasa por las manos). Y ello crea una sensación estática o contable de aumento de la oferta monetaria. Eso no es malo, hace eficiente los ahorros. La cuestión es garantizar que el billete que te quitan, te llega cuando lo necesitas, o que no se lo quede un listillo. Y dicho esto llego a la misma conclusión: Si tus ahorros no te llegan cuando los necesitas, es que se los ha quedado un listillo. Aunque con el tema del multiplicador no creo que matando al perro se acabe la rabia. Es un perro dentro de una jauría de muchos otros. Y creo que es un perro que amaestrándolo no es tan malo.

Hola Jorge,

Antes que todo, felicitaciones por el blog, lo he descubierto hace unos días y no paro de consultarlo. Tengo una consulta y por la que te pido un poco de paciencia.

¿Cómo hacen los bancos comerciales cuando alguien quiere transferir el dinero que le ha prestado el banco A para pagar una deuda (o lo que fuere) en el banco B?

¿Cómo hacen en esos casos? ¿El banco A debe «enviar maletas con billetes al equivalente de la transferencia al banco B? ¿El banco B acepta la promesa de pago del banco A y éste a su vez la promesa de pago de la persona a la que le prestó el dinero?

Mil gracias de antemano por tu respuesta.

Saludos cordiales,

Diego Rodríguez.

Hola Diego,

Me alegro de que te sirva de consulta el blog.

El pago de la entidad A a la entidad B es una simple anotación en cuenta. Hay un traslado efectivo de dinero. Ahí no hay ningún problema. Como bien dices es el equivalente a llevar el dinero físico de una a otra. El problema ha surgido en la concesión del crédito de la entidad A a la persona, en ese instante se ha creado una deuda nueva y dinero nuevo. En el caso que planteas, se ha creado dinero en la entidad A para destruir dinero que había creado la entidad B. Tanto el Banco A como el B han aceptado una promesa de pago del prestatario (la persona a la que prestaron).

Espero haberte respondido a tu duda.

Un saludo.

Jorge

Hola Jorge,

En la pregunta anterior comentas que pasa el dinero del banco a al banco b, pero creo que en el punto donde explicas el proceso dices que es el banco central el que se hace cargo del pasivo sin alterar el based money.

Creo que me he perdido algo.

Gracias por tu post.

Hola.

tengo 25 años, y nunca jamás nadie me había explicado tan claramente como se crea el dinero, ni en el colegio, ni en el instituto ni mis padres, nadie me lo había dicho jamás.

Yo algún día llegué a pensar que el dinero crecía como hojas de un árbol y que ese árbol era el Banco Central, pero resulta que el dinero que existe hoy, es como una simulación real. Es casi como inventado. Eso de que si un día X todas las personas del mundo sacan su dinero del banco al mismo tiempo derrumbaría la economía de un país o del mundo si lo había oído, y ya pasó no se si 2 o mas veces en la historia.

Me gustó lo que leí y espero aprender mucho mas Sr. Jorge un gusto.

Hola Rodolfo,

Muchas gracias por tu comentario 🙂 Aquí estamos para eso, para intentar dilucidar elementos importantes de la economía que nos afectan en el día a dia y nuestro bienestar. Hasta hace no muchos años yo tampoco sabía como se creaba en la realidad el dinero, simplmente había estudiado el speech oficial, que en realidad no funciona así en nuestros días.

En saludo desde España.

Jorge

Hola

Me gusto su informacion, lo lei todo, aunque debo ser honesto, muchas cosas cosas no me quedaron claras. Soy maestro de español en Honduras, pero me gustan este tipo de temas.

Mi pregunta es la siguiente: a quien favorece el sistema y a quien perjudica, se puede cambiar el sistema actual economico y quien podria hacerlo?

Atte. Luis Miguel Bonilla (honduras)

Ojala me responda… Gracias

Hola.

No es exactamente como dices; la creación de dinero sí tiene unos límites muy claros.

Si una persona deposita 100 euros, lo que el banco hace es ingresar 100 euros en la cuenta del depositante y 9900 euros en la cuenta del prestatario. El banco conserva 100 euros en efectivo del depositante, pero debe 10000 (100 al depositante y 9900 al prestatario), por lo que su coeficiente de caja es del 1%. A partir de ese momento, y mientras que el banco no reciba más dinero en efectivo, no puede seguir haciendo préstamos, salvo que se salte el coeficiente de caja legal (que es del 1%).

Si regresan al banco los 9900 euros que ha prestado, el banco no puede volver a prestarlos, porque es dinero virtual (es un número que está anotado en la cuenta bancaria de un cliente). El cliente, para poder depositar los 9900 euros (que de hecho ya constituyen un depósito en sí mismo), tendría que sacarlos en efectivo del banco, y posteriormente depositarlos otra vez. El banco, entonces, tendría el mismo dinero que ya tenía antes.

Por eso, con 100 euros y un coeficiente de caja del 1%, la máxima cantidad que se puede crear son 10000 euros (de los cuales solo 100 están respaldados por dinero real, siendo los otros 9900 medios fiduciarios). Exactamente igual que con el multiplicador bancario (aunque el proceso sea diferente).

Todo esto lo explico detenidamente en «Mitos de la creación de dinero en la Escuela Austríaca». creaciondedinero.es

Hola Sara,

Si, esa es la teoría. Además el coeficiente no es un activo líquido.

Le pegaré un vistazo a tu escrito 😉

Un saludo.

Jorge