El post anterior (El dinero en la economía moderna) creó bastante expectación entre algunos de vosotros, recibí unos cuantos emails sobre la creación del dinero y lo sorprendente que os va a parecer. Aparecerá la semana que viene, porque antes he considerado necesario escribir este sobre los tipos de dinero que existen.

Tipos de dinero : Broad money y Based money

Todo el dinero de la economía se mueve entre tres grupos de personas/instituciones;

(1) bancos centrales

(2) bancos comerciales

(3) hogares y empresas

La relación de estos tres grupos de actores económicos a través del dinero es lo que define su tipología.

Por un lado está la relación que tenemos los hogares y empresas con los bancos comerciales a través de depósitos bancarios -dinero ahorrado en forma de depósitos o similares- y con los bancos centrales a través de la moneda -billetes y monedas-. A todo este dinero se le llama Broad Money, su traducción al castellano es agregado monetario pero creo que la palabra en inglés es más descriptiva.

Por otro lado está la relación que tienen los bancos centrales con los bancos comerciales a través de las reservas bancarias de las primeras, y la relación con los hogares y empresas que hemos mencionado antes a través de la moneda. A toda esta cantidad de dinero se le denomina Base Money. Su traducción al castellano es base monetaria, pero como el concepto anterior creo que es mucho más descriptiva su acepción en inglés, confunde menos.

Así tenemos un Based Money generado por los bancos centrales y un Broad Money generado por los bancos comerciales.[1]

Comprender esta clasificación tan sencilla es muy importante porque las políticas monetarias de los bancos centrales -tal es el caso del Banco Central Europeo o la Reserva Federal de los Estados Unidos- solo tienen efecto sobre el Based Money. Cuando deciden variar los tipos de interés o la cantidad de dinero -p.e. inyectando liquidez- lo hacen exclusivamente a través del Based Money, en este caso sus reservas.

En el próximo post veremos qué bien está el adjetivo broad en broad money debido a la actuación de los bancos comerciales y la generación de deuda.

En este gráfico del paper elaborado por el BoE se ve claramente la composición del dinero que se mueve en el mundo. Este gráfico es básico para no perderse, como verás a lo largo del post hay que parar y repensar porque a veces es un poco abstracto y no tan fácil de entender. Una manera práctica de no perderse es tener este gráfico siempre delante.

#1 Moneda Fiat

La moneda de una economía está constituida en su mayor parte por billetes, en concreto entre un 90% y un 95%. De esta cantidad casi todo está en manos de los hogares y empresas -efectivo- y solo una pequeña en posesión de los bancos comerciales. Esto hace que la moneda sea un activo para ambos pero una deuda para los bancos centrales; la moneda es una deuda de los bancos centrales con todos nosotros, con todos los personajes que interactúan en una economía. Recuerda que el dinero es una promesa de pago que en un lado es un activo y tiene una contraparte que es una deuda para alguien en algún sitio.

El dinero fiat es dinero que no es convertible en otro activo, como por ejemplo el oro. Lo que quiere decir esto es que 1 euro es 1 euro, no tiene un respaldo en oro. Con el patrón oro primero y luego con la convertibilidad de en dólares como vimos en el anterior post sí que había respaldo, pero los problemas que conllevaba tal conversión llevaron a romperlo y dejarlo como dinero fiduciario siendo la moneda que cumple esas características una moneda fiat. En concreto la moneda fiat es dinero fiduciario obligatorio en una jurisdicción, es decir, tiene un respaldo legal pero no una garantía económica. También se le llama papel dinero, tal vez conozcas mejor esta expresión.

Aquí nos encontramos con una situación curiosa: la moneda fiat es aquella que es aceptada por todos como medio de pago en una economía, este hecho crea una deuda de los bancos centrales a favor de todos nosotros -como contraparte o pasivo financiero- en forma anotaciones en cuenta de la propia moneda. Es decir, tu billete de 20 euros azul es una deuda de 20 euros para el Banco Central Europeo que «te respalda» en forma de anotación en cuenta de precisamente esos 20 euros; tus 20 euros están en su deuda financiera como 20 euros de anotación en cuenta. O al menos esa es la promesa de este medio de pago. Si lo piensas el sistema es alucinante.

¿Por qué se rompió la convertibilidad a oro o dólares?, ¿por qué usamos este sistema si solo se basa en la confianza?

Porque ofrece muchas ventajas a la hora de manejar una economía. Cuando la demanda de dinero varía significativamente, los bancos centrales pueden adecuar la oferta a esa demanda con la moneda fiat muy cómodamente, sin embargo con el respaldo en oro u otros activos financieros -dólares o commodities– se limita muchísimo la cantidad de dinero que se puede manejar desde la oferta ya que está asociada a una cantidad determinada de unos activos financieros limitados -p.e. el oro- y el grado de maniobra es mucho más pequeño. Esto puede ser contraproducente para la economía ya que se producen desajustes entre la oferta y demanda de dinero fuertes. Por otro lado el curso de los precios de los activos que respaldan al dinero pueden afectarlo, como le pasó a España en el siglo XVI con el descubrimiento de las minas de oro y plata en Perú y el resto del continente, su importación en grandes cantidades durante largos periodos de tiempo produjeron por primera vez en la historia hiperinflaciones que destrozaron nuestra economía -y también la aparición de los primeros grandes economistas del dinero en la Escuela de Salamanca-.

Lo que se consigue con la moneda fiat y el abandono de la convertibilidad -patrón oro- es un mayor control sobre el dinero que se mueve en una economía como un todo.

La moneda fiat es una convención social, un pacto escrito entre todos por el que se confía en ella para funcionar. No tiene respaldo económico en nada, hay una confianza implícita por parte de todos. Su único respaldo es legal.

No obstante los gobiernos tienen un papel importante en esa confianza como «garantes» de su estabilidad y funcionamiento. La obsesión de los bancos centrales por tasas de inflación bajas y estables es una forma de asegurar el valor de la moneda fiat, que en el fondo es una manera de asegurar su «convertibilidad» a consumo de cierta cantidad de bienes y servicios -precios relativos-. En otras palabras, se aseguran de que tus 20 euros no pierdan valor para tu poder de compra.

Indicaciones

#2 Depósitos bancarios

Con todo lo que he dicho sobre la moneda, lo siguiente que hay que decir es que supone una cantidad muy pequeña del dinero en circulación, de hecho es una cantidad ínfima. ¿Dónde está el resto? En depósitos bancarios.

Observad los siguientes cuadros. El primero de ellos, la oferta monetaria de la eurozona en el periodo 1998-2007.

En azul la moneda –currency-, en amarillo claro + oscuro son todos los depósitos. Fijaros la cantidad de depósitos y lo escaso de la moneda en circulación. (M3 son otros activos financieros que no vienen al caso)

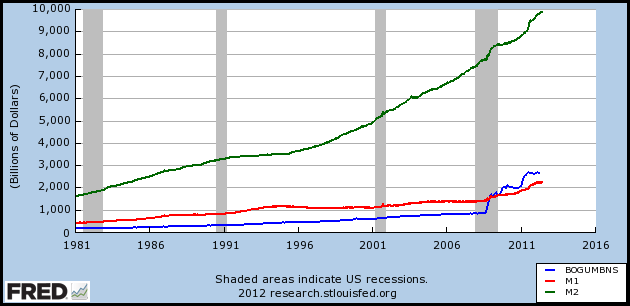

A continuación el dinero en circulación en Estados Unidos para el periodo 1981-2012

La línea azul es la moneda en circulación y la línea verde los depósitos + moneda.

El siguiente cuadro corresponde al dinero en circulación en Reino Unido, sacado del trabajo mencionado, es donde mejor se ven las diferencias:

Aquí se ve la diferencia entre el Based Money y el Broad Money. En rojo los depósitos bancarios, en azul la moneda y en verde las reservas. Más claro imposible. Por cierto que esto es una pista de cómo se crea el dinero, que veremos en el post.

Las razones de esto son obvias, por seguridad y comodidad no llevas 2.000 euros en la cartera, para ello haces una transferencia con tarjeta o bancaria que se realiza en menos de un segundo y listo. Además tener el dinero en el banco siempre te va a dar algo –aunque cada vez menos-. Por todo ello es preferible tener casi todo el dinero en depósito y tener en efectivo para el día a día, sobre todo para pequeñas cosas en las que no te admiten tarjeta, como puede ser ir a tomar unas cañas. El resto se hace con tarjeta y si es una cantidad muy grande mediante transferencia.

Un apunte personal sobre esto; en los viajes que hago todos los veranos siempre tomo como indicador personal del grado de desarrollo de una economía el grado en que se utiliza el efectivo vs tarjeta y viceversa.

+ desarrollado = +uso de tarjeta

– desarrollado = + uso de efectivo

Deberíamos pensar en el caso español y los lugares donde se mueve mucho en efectivo y sacar nuestras propias conclusiones. Es un “indicador” bastante infalible.

Los depósitos bancarios tienen fundamentalmente dos formas: cuentas corrientes y cuentas de ahorro –por ejemplo un depósito remunerado a 3 meses-. Luego hay una serie de activos financieros que se incluyen por parte de las instituciones financieras-p.e. bonos-, pero a efectos de hogares y empresas esto es lo fundamental. De hecho los depósitos bancarios se consideran el “dinero por defecto” del sistema económico.

¿Qué relación guarda con los Bancos Centrales?

Aquí viene lo gracioso del tema, cuando depositas dinero en efectivo en el banco de hecho estás reduciendo la deuda/riesgo del Banco Central con por el efectivo que depositas. Ellos le llaman swapp o cobertura –cubres su riesgo-. Como he comentado antes la moneda está “garantizada” por el Banco Central, es deuda para este, por lo tanto si devuelves efectivo reduces su riesgo. Y cuando sacas dinero de tu cuenta corriente para pagar algo reduces el riesgo del banco… aunque se transformará en un nuevo depósito en otro banco.

Es en este punto donde converge la creación de dinero. Si el Banco Central crea la moneda, ¿quién crea los depósitos?, ¿quién crea dinero en forma de cuenta corriente?

Bueno voy a adelantarlo.

Cuando un banco nos concede te crédito ¿qué sucede? Que está creando un depósito –en el destinatario final-, y al final está creando dinero en circulación.

Los bancos comerciales crean dinero porque los depósitos –tu cuenta corriente- son solo una promesa de pago y con esa promesa de pago crean otros depósitos a través de créditos. Todo se basa en la confianza que tenemos en los depósitos como medio de pago.

El problema es que ese dinero es deuda. Dinero = deuda.

Por poner un ejemplo; te conceden 10.000 euros. Se supone que son 10.000 euros que han movido de un depósito de otra persona que tiene ahorrado, pero en realidad el dinero ahorrado de la persona –un depósito que es deuda para el banco- en realidad sigue en el pasivo del banco y (1) ha creado otro crédito en el proveedor final al que van tus 10.00 euros –el los deposita en su cuenta y (2) te ha creado una deuda a ti.

Para que no te pierdas:

Resumiendo:

Depósitos 10.000 + 10.000 = 20.000 euros

Deuda tuya 10.000 euros

Han creado 10.000 euros de dinero.

#3 Reservas de los Bancos Centrales

Esta es la moneda más difícil de ver a simple vista. Se puede decir que son los depósitos bancarios de los bancos comerciales con el banco central. Son los depósitos que este exige a los bancos para poder operar más los que los bancos desean guardar, en definitiva el equivalente a las reservas patrimoniales de una empresa normal –dinero acumulado por beneficios y utilizados como colchón financiero-.

En este caso las reservas de los Bancos Centrales son un pasivo para ellas y un activo para los bancos, por eso es tan difícil de entender. ¿Entonces que tienen en el activo los bancos centrales? Mayormente la deuda de los gobiernos nacionales.

Como los depósitos en activo de los bancos es igual a los pasivos por depósitos del banco central, este debe saber cada día cuánto dinero mueven cada banco para hacer su propia anotación.

Hogares y empresas: necesitan respaldo del Banco Central para la moneda

Bancos comerciales: necesitan respaldo por parte del B.C. para los depósitos

Así tenemos que los hogares y empresas utilizamos los depósitos como medio de pago, teniendo a los bancos comerciales como intermediarios. Estos utilizan las reservas del banco central como medio de pago entre ellos y utilizan a este como intermediario.

¿A dónde va el dinero que piden al Banco Central? Para financiar a los gobiernos, a sí mismos y a las empresas. En ese orden. Resulta curioso que la deuda de los países que es la que actúa como activo del Banco Central, es donde acaba el dinero de este último. Un círculo en lo alto de donde no cae nada.

Espero haber sido claro, aunque entiendo que es un tema difícil de entender en algunos puntos. Yo mismo tengo que coger papel y bolígrafo y hacer flechas para entenderlo.

El próximo post hablaremos de lo más esperado.

Consejo práctico:

Si quieres sacarle un sentido práctico a tus finanzas personales en relación a este conocimiento te recomiendo que pases por esta sección y leas algunos de sus artículos.

[1] Esto se entiende mucho mejor que hablar de agregados económicos y bases monetarias, pero si quieres ver sus clasificaciones pon en google «agregados económicos».Me dedico a hacer la estrategia financiera y control económico de pymes tech & digital con actividad global que están creciendo (CFO Externo).

También traduzco a números ideas e iniciativas para que sus CEOs tomen decisiones con mayor certidumbre.

1 Comentario

Comentarios cerrados