Hoy vamos a ver qué esta pasando con la renta variable en los mercados financieros respecto a la renta fija, y ver si realmente estamos ante un momento peligroso de mercado.

Después de ver la relación entre renta variable y materias primas y comprobar el momento tan extremo en el que nos encontramos desde hace algún tiempo, quería ver la relación con la renta fija.

De alguna manera cerramos el círculo renta variable-renta fija-materias primas. Por su puesto imperfecto, pero con datos agregados de índices globales y en tan largo plazo, sin ruido y que se aproxima mucho a la realidad.

Al final, los productos activos cotizados suben y bajan porque hay un dinero que se mueve de un lugar a otro, de un activo a otro, de un mercado a otro, de personas (individuales o institucionales) que tienen diferentes expectativas.

Pero es ese dinero, no otro.

Vamos a ver qué pasa con el dinero que se va de las acciones a la renta fija pública en Estados Unidos.

Este es el cuadro.

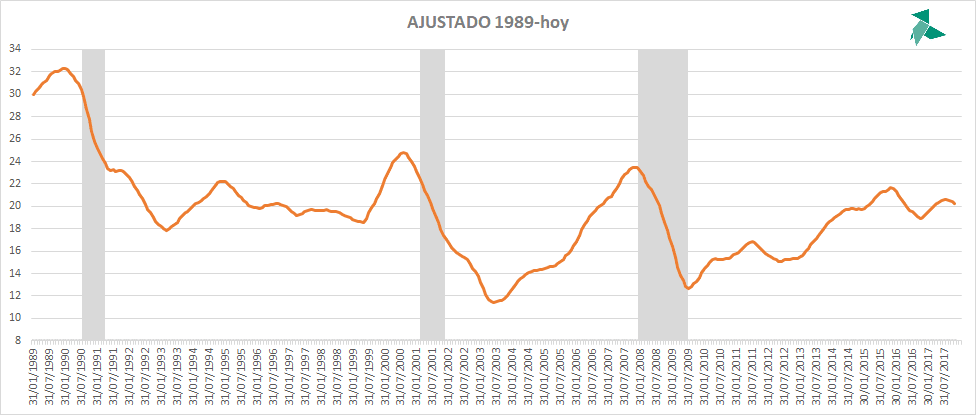

Es el ratio entre el S&P 500 entre la deuda pública americana a 10 años, para el periodo 1989-11/2017

En sombreado gris los trimestres en recesión. Justo antes de la recesión pico máximo.

El de la izquierda no se aprecia (1990) por el cambio de escala, por eso he dividido la serie histórica en dos fases; 1960-1990 y 1989-2017. En la primera alargo hasta 1990 para apreciar la crisis que se inició ese año.

El pico anterior a la última recesión es el primero del cuadro anterior. Como aumenta tanto el ratio divido en dos fases temporales, porque si no este último aparecería como una línea horizontal.

¿Qué nos están diciendo estos gráficos?

La sobrevaloración que hay en la renta variable respecto a la renta fija. El dinero que se ha movido de un sitio al otro. Cuando llega a extremos, a máximos sabemos que se va a producir una crisis, o al menos una caída fuerte de las bolsas. Las expectativas sobre la rentabilidad de las acciones están ya en burbuja o calentón por las razones que sean.

Es un ratio que tiene mucho sentido, porque esa “valoración” es relativa, relativa a la renta fija, a la valoración que se el da en los mercados cotizados, y por tanto la relación del dinero invertido en uno y otro campo. En otras palabras, al ser un ratio entre dos activos, es perfecto para compararlo en el tiempo.

Para verlo más claro y eliminar ruido lo he ajustado. Queda de la siguiente forma:

Aquí se ve mas claro. Ahora mismo estamos en el segundo máximo histórico desde 1920, que es el inicio de mi serie de datos. El récord se alcanzó el 31/12/1999.

Y ya sabemos que pasó unos meses después. Se pinchó la burbuja puntocom y en los 2 años siguientes la bolsa cayó hasta un 45%.

El siguiente máximo es ahora.

Con esto no quiero decir que vaya a caer. Lo que quiero decir es que no se cuándo va a caer o si lo va a hacer, pero si sucede, cuando lo haga no parece que vaya a ser una simple corrección.

Para el periodo 1960-1990 corregido se ve de la siguiente forma:

Conviene mirar más allá de 1990, porque la estructura económica y de mercados es diferente, y lo que está muy clarito para los últimos 27 años, puede no serlo tanto para las 3 décadas anteriores.

Lo que llama la atención en las 3 décadas que van de 1960 a 1990 es que hubo 6 recesiones (no incluyo la de 1990). En cambio, en el mismo periodo de tiempo (28 años) van de 1990 ha finales de 2017 ha habido solo 3 (volvemos a incluir la de 1990).

Si fuéramos hacia atrás la cosa se parece más al segundo gráfico que al primero. Con esto me viene a la cabeza el principal argumento de casi todos los analistas para decir que no va a haber otro crash, que tenemos reciente la última crisis. Pero es que la última crisis estalló hace 10 años y en los últimos 30 años hemos tenido solo 3 contando esa (y la de 1990).

¿Qué es lo habitual?, ¿una cada 10 años o una cada 5 años?

No lo sabemos. Lo que si sabemos es que analizando varias décadas hacia atrás desde el año 90 parece una anomalía o al menos es bastante diferente, muy limpio. Si miras mas allá es una marejada más compleja.

Vamos a ver el ratio entre la renta variable de los países desarrollados es-USA (EAFE) y su renta fija a 10 años.

Este es el periodo 1989-2017. Con el ruido eliminado:

La sobrevaloración no es tan extrema como USA, pero ahí está y el gráfico habla por sí solo.

Esto ya es curioso. Vemos que, de manera inversa, la sobrevaloración extrema aparece fuera de USA en los años 80, por Japón y principios de los 90. Estados Unidos y su SP no siempre han sido el pepinazo inalcanzable de estos últimos años. En los 90 el pepinazo era la renta variable europea.

La antorcha olímpica la van intercalando cada década USA, Europa y Pacífico.

Es muy interesante este gráfico porque es más claro que el de USA. Anticipa muy bien todas las crisis a excepción de los escasos dos trimestres de 1980 que no hay descompensación. La de 1981 hace máximo dentro así que esa no anticipa, pero confirma. No obstante tomo como recesión la de USA que normalmente se adelanta tanto en la entrada como la salida.

El momento actual coincide con el mínimo histórico del ratio renta variable / materias primas como vimos en este post:

Si invertimos el ratio (SP500/GSCI) tenemos que en 1971, 2000 y 2017 está en máximos históricos. En mínimos en 1974, 1990 y 2008. Lo mismo.

Vamos a detenernos en el inicio de este último indicador. Vemos que en 1970-71 estaba en el extremo inferior y en apenas un par de años en el otro extremo en 1974. Una situación anómala porque se suele dar en rangos mas amplios de tiempo, pero en aquellos años se produjo la primera crisis del petróelo, el fenómeno de la estanflación, final de la revolución contracultural, fin del patrón oro, vuelta de Vietnam.. mientras en Europa pasábamos de regímenes autoritarios a democracias abiertas. Una mezcla de acontecimientos extraordinaria.

Tanto en USA como en el resto del mundo se adelanta medio año claramente.

Una combinación sencilla de estas relaciónes entre activos financieros, de manera agregada y sin ruido nos dan una visión del momento financiero bastante precisa.

No quiero extenderme innecesariamente escribiendo sobre el resto de momentos extremos, pero la idea queda clara. Si te interesa el asunto te dejo el resto del ejercicio a ti. Los resultados son parecidos.

Sobrevaloración extrema histórica respecto a deuda y respecto a materias primas.

No sé, a mí se me van acabando los activos. Cash y poco más.

Si añadimos a esto al nivel de apalancamiento que hay metido en la bolsa etc.… alguien está chillando en alguna esquina.

El gran problea de una caída de la bolsa americana, es que provocará una retroalimentación de caídas por el nivel de apalancamiento de los tenedores de acciones que a su vez hará la caída más vertiginosa, y se expandirá al resto de bolsas. En un contexto en el que las autoridades monetarias ya no tienen margen porque no pueden bajar los tipos de interés de cero.

Va a ser interesante ver la película porque el argumento es nuevo. A ver por dónde gira la trama.

Me dedico a hacer la estrategia financiera y control económico de pymes tech & digital con actividad global que están creciendo (CFO Externo).

También traduzco a números ideas e iniciativas para que sus CEOs tomen decisiones con mayor certidumbre.

Hola Jorge, antes de nada me gustaría felicitarle por su magnífico blog, el cual me parece muy interesante y con unos contenidos de una calidad excepcional.

En cuanto a este ultimo árticulo, que me ha parecido muy interante también, me ha surjido una pequeña duda, y es que he intentado reproducir el ratio entre el S&P 500 y la deuda pública americana a 10 años y me sale algo totalmente distinto al suyo.

He usado tanto los datos de «10-Year US Treasury Yield (EOD)», como los de «CBOE 10-Year US Treasury Yield» y nada.

Aquí l e dejo un enlace al gráfico montado en StockCharts:

http://stockcharts.com/h-sc/ui?s=%24SPX%3A%24UST10Y&p=W&st=1990-01-01&en=(today)&id=p61892901556

No sé a que puede deberse esta diferencia, quizás puede que no sean los datos correctos los que yo estoy usando.

Un saludo.

Hola Jose,

Muchas gracias por tus palabras, me alegro.

No te sale porque utilizas el yield, es decir, la rentabilidad el bono a 10 años, pero lo que hay que utilizar es la cotización del bono a 10 años que es algo totalmente distinto.

Un saludo.

Jorge

Buenas noches Jorge!

Primero darte mi sincera enhorabuena por tu blog! Lo conocí hace 2 semanas y desde entonces lo estoy leyendo y estudiando en profundidad.

Al igual que el anterior comentario, estoy intentando realizar la gráfica del S&P500/US10TY pero solo consigo obtener datos de los rendimientos y no de la cotización como indicas. Donde puedo encontrar esos datos?

Muchas gracias!

Atentamente

Hola Mika,

Investing, Yahoo Finance etc. Para series mas largas de 10 o 15 años tienes que acudir a proveedores de pago.

Un saludo.

Jorge

Hola Jorge

Primero, muchísimas gracias por este excelso análisis.

Es evidente que los índices sobre todo USA viven una exuberancia irracional, lo que es «obvio» si nos damos cuenta de que son las propias empresas, sobre todo en USA, quienes tiran del carro a base de infinidad de programas de recompras con las que premian a los accionistas en lugar de a través de dividendos.

Esto lo pueden hacer por las ingentes cantidades de efectivo que consiguen sobre todo las tecnológicas con sus enormes ingresos a los que contribuimos la masa compradora de sus productos y servicios, y también mediante la represión financiera impuesta por los bancos centrales del primer mundo a través de sus políticas de tipos ultra bajos desde 2009 en una carrera hacia el abismo financiero. Estas mismas empresas han aprovechado los tipos ultra bajos para endeudarse hasta límites exagerados y poder financiar tanto estas recompras de acciones propias como compras de otras empresas, provocando a su vez subidas fuertes en su cotización al tener que ofrecer altas primas sobre el precio de esas acciones, incluso pujando entre ellas, lo que resulta en cotizaciones disparadas.

Sin embargo, aún hay muchos actores del mercado que no están participando mayormente de este periodo alcista, como minoritarios y muchos fondos de pensiones y similares, con posición neta vendedora en los últimos años.

Precisamente será el momento de salir del mercado de renta variable cuando todos ellos estén comprados y confiados, y efectivamente los cierres de posiciones en cascada provocará a buen seguro una caída que difícilmente podrán parar las autoridades monetarias porque como bien dices han agotado la «munición» con la que «dopan» a las empresas y los mercados en general, sobre todo renta fija, y obligando a otros actores a buscar rentabilidades por ejemplo en mercados emergentes de dudoso futuro y similar.

Existen sistemas técnicos que nos avisarán de cuándo empieza el terremoto, porque llegará, y las consecuencias son a día de hoy difíciles de imaginar.

Lo peor será que la credibilidad de estas instituciones quedará en entredicho.

No quiero ni pensarlo…

Saludos