El pasado 15 de septiembre se cumplía el quinto aniversario de la caída de Lehman Brothers. Tocaba reflexión; qué ha pasado en estos 5 años y si ha servido para algo.

Cuando estalló la crisis mundial, con la caída de grandes entidades financieras como LB y las hipotecas basura —subprime—, las economías emergentes no poseían los financieros tóxicos que se expandieron e infectaron todas las economías desarrolladas, afectando y ahondando en los problemas propios en cada una de ellas y desatando una recesión mundial. Sin embargo esto hizo que el comercio internacional descendiera un 15% y arrastrara a las economías emergentes.

Ante esta circunstancia las economías del G-20 lanzaron diferentes paquetes de estímulo, tanto monetario como fiscal, y reformas en la legislación financiera como la reforma del sistema financiero estadounidense —la Dodd Frank Financial Reform— y la europea —Basilea III—. Todo esto se producía en el ejercicio 2008-2009. La inyección de más de medio billón de dólares de China a su economía, las constantes inyecciones de la reserva federal estadounidense en sus famosos QE —quantitative easing— a tipos de interés inusualmente bajos y los experimentos monetarios de Japón en esta dirección ayudaron a estimular el movimiento de flujos de capital en los mercados paralizando la caída del comercio y la actividad económica… e inflando el valor de otros activos y alimentando las burbujas. Esto aumentó la inflación de precios en los países emergentes y de forma correlativa su nivel de endeudamiento, retroalimentando la caída de sus crecimientos económicos.

Un año después del estallido, los países que en principio estaban menos afectados acabaron por verse afectados de igual modo. Esto en definitiva, se debe a que la economía mundial está más interconectada que nunca. La arquitectura financiera mundial expande y contagia cualquier movimiento como un virus. Las políticas económicas de los países desarrollados tienen un impacto directo sobre las emergentes. Ahora el problema es saber si las economías pueden funcionar por sí solas sin la ayuda de estos paquetes de estímulos, además el margen de amplitud de estos es muy reducido.

La alta interconectividad económica mundial vía finanzas nos ha enseñado que hay que reformar la arquitectura financiera global, comenzando con su regulación, también global.

Sin embargo la mayoría de las reformas económicas se están llevando de forma regional para beneficiar a las economías domésticas, estas a su vez están afectando a otras economías, sistemas económicos que se encuentran fuera de los objetivos de esas políticas. Si nos fijamos en los indicadores que señalan el aumento de la interconectividad económico mundial, como las ventas/PIB global, los flujos de capital/Stock de capital global… estos aumentan sin parar. Por tanto hay que tener mucho cuidado con el alcance de las medidas, porque va más allá de lo imaginado, más allá de las fronteras.

Las externalidades producidas a otros países con las medidas económicas propias cada vez son mayores. Esto es de particular importancia en el sector financiero, puesto que puede producir fuertes y violentos cambios en los flujos de capital, el valor de los activos, tipos de interés, disponibilidad de crédito y tipos de cambio de moneda entre otros, que a su vez pueden tener dramáticas consecuencias en la economía real de las economías domésticas, como es el desempleo, el decrecimiento o la falta de demanda. El crowding out monetario del que hablé en esta entrada es un ejemplo de esos efectos.

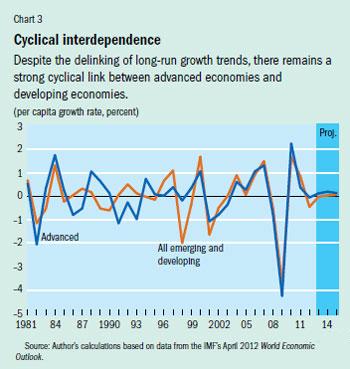

Como se aprecia en el gráfico, la interdependencia es muy alta, copiando los ciclos casi milimétricamente —salvo en la crisis de los tigres asiáticos en el 97-98—. Esto nos dice también que la interdependencia es hoy más compleja que hasta hace dos décadas, ya que los vínculos entre las economías en desarrollo son más fuertes, las fases ascendentes y descendentes entre ellos son de gran dependencia puesto que los grandes importadores de insumos primarios como China repercuten esa actividad en otras economías mediante exportaciones insumos primarios a países en vías de desarrollo y outputs o consumos finales a países desarrollados.

Los ciclos económicos trascienden las fronteras nacionales. Esto es debido a que las economías emergentes y en vías de desarrollo están creciendo a un ritmo mucho mayor que las avanzadas gracias a la convergencia tecnológica, demográfica y la acumulación de capital a largo plazo. Estos tres son factores vinculados a la oferta y el largo plazo, pero la afección y el mimetismo mundial se debe más a los factores de la demanda y el corto plazo, donde la correlación es más íntima y peligrosa; cuando estalló la crisis de 2008 a partir de la caída de Lehman Brothers tuvo más que ver con la arquitectura financiera y las decisiones de política macroeconómica que con los tres factores de largo plazo que he descrito.

La interdependencia económica se produce fundamentalmente mediante dos correas de trasmisión; el comercio internacional, donde un problema en una economía afecta a los flujos de importaciones/exportaciones de otras, y los mercados financieros, que cada vez son más grandes, complejos y están más globalizados (en parte por la tecnología).

La interconectividad económica global por medio de los mecanismos financieros requiere una arquitectura sólida para no tener problemas sistémicos graves. Una de las lecciones fundamentales de la crisis actual es que las políticas económicas, tanto fiscales como monetarias, deben tomarse teniendo en cuenta las consecuencias de sus decisiones sobre el resto de economías ya que todas las decisiones son interdependientes. Cuando Lehman Brothers anunció su situación de bancarrota, en el lapso de 72 horas, la Bolsa de Nueva York se hundió más de un 40%, los bancos centrales de EE UU, Canadá, Japón, Suiza, Inglaterra y el BCE inyectaron 180.000 millones en los mercados a la vez que la Reserva Federal de los Estados Unidos rescataba a la aseguradora AIG con 85.000 millones de dólares para evitar que quebrase todo el sistema financiero. El sistema económico global estaba en peligro de hundimiento, y si las autoridades no hubieran reaccionado al instante, el sistema financiero mundial se hubiera venido abajo en unas pocas horas.

Esto es lo que produce la alta interconectividad en su lado oscuro, que un riesgo se convierta en riesgo sistémico; la caída un banco provoca un efecto dominó que afecta a toda la estructura financiera global y más tarde a la economía real de bienes y servicios. Esto se resume en cuatro puntos cardinales:

1) Los mercados financieros son inestables por naturaleza. En un contexto internacional donde entran otras variables la intesabilidad tiene un potencial mayor.

2) La inestabilidad también se da en la economía no financiera, existe una tendencia a la concentración y al oligopolio.

3) Los beneficios del capitalismo global no están equitativamente distribuidos y dan lugar a fuertes divergencias, ya sea entre países o dentro de los propios países.

4) Necesaria redefinición del papel de los Estados y sus atribuciones y deberes para que las economías domésticas y en su conjunto funciones de forma eficaz.

5) Necesidad de instaurar valores y normas éticas; la crisis actual es en esencia una crisis ética y moral de una parte muy importante de los agentes que participan en el sistema económico.

Como dice este informe del Fondo Monetario Internacional, “el futuro de la economía mundial dependerá en gran medida de la interacción entre la relevancia que adquieran muchas grandes economías emergentes y en desarrollo, la creciente interdependencia entre los países, y la ampliación de la brecha entre el extremo superior e inferior de la distribución del ingreso, tanto a nivel nacional como internacional. (…) La interdependencia mundial exige una cooperación más estrecha (…), el ciclo económico mundial y los efectos contagio requieren coordinación en las políticas macroeconómicas (…) El mundo del futuro será cada vez más multipolar e interdependiente”.

La realidad cinco años después de la caída de LB y el inicio de la crisis mundial es que existe un mayor poder de concentración en un menor número de entidades financieras, la regulación de carácter global que se debe aplicar a estas para evitar futuros desastres todavía es una incógnita y existe una extrema vulnerabilidad de los países que comercian en el circuito internacional a las situaciones de los otros países y los efectos de las decisiones políticas que unos y otros toman.

Me dedico a hacer la estrategia financiera y control económico de pymes tech & digital con actividad global que están creciendo (CFO Externo).

También traduzco a números ideas e iniciativas para que sus CEOs tomen decisiones con mayor certidumbre.