Existe una gran confusión entre la ciudadanía acerca de si la recuperación se está dando o no. Los políticos y los representantes de los grandes lobbies españoles nos dicen que la recuperación ha llegado, que vamos a crecer y que el dinero está entrando por doquier. Sin embargo cuando sales a la calle la realidad es bien distinta, el comercio sigue en caída libre, en las empresas no fluye el crédito y los trabajadores-consumidores así como el resto de agentes del sector privado, ni experimentan mejoras, ni ven dinero por ningún sitio. ¿A quién creer? La semana pasada salió Emilio Botín en Nueva York diciendo que había tanto dinero que íbamos a morir por aplastamiento de liquidez. Algunas personas que conozco del mundo de la inversión institucional transmiten lo mismo. Los think tanks financieros y empresariales (centros de difusión de los lobbies) igual, la misma historia. Datos en la mano, lo cierto es que se está moviendo muchísimo dinero, en lo que va de año España ha ingresado de forma neta 18.000 millones hacia fondos de inversión. Por ahí arriba se están realizando ampliaciones de capital, emisiones de bonos y desinversiones que hacía mucho tiempo que no se veían. Esto se debe fundamentalmente a dos causas:

1) El polvo seco del que habla Greg Smith en su libro Por qué me fui de Goldman Sachs, que consiste en el fenómeno del dinero paralizado en las épocas de crisis a la espera de ser invertido: cuando estalla una crisis, los pesos pesados del dinero mundial, fondos de pensiones, fondos de inversiones y fondos soberanos junto con los hedge funds, comienzan a vender sus activos financieros de más riesgo agudizando la crisis, y como la crisis se agudiza siguen vendiendo profundizando en ella… y creando una base de liquidez enorme en sus balances, dinero líquido parado a la espera de ser utilizado. Esto es lo que se denomina barrera de dinero, o polvo seco en referencia a la pólvora reservada en lugares secos ante la humedad a la espera de ser utilizada.

2) La expansión monetaria de Estados Unidos, Japón y Reino Unido, sobre todo en el caso de los dos primeros. El problema aquí es el inverso, ante la compra de activos basura por parte de los gobiernos (el caso de Japón es un poco más complejo), están emitiendo dinero en cantidades ingentes y de una forma muy artificial, el problema es que se genera una deuda insostenible que en el caso de Japón, en palabras de George Soros esta semana “no llega a 2020”.

Esta paradójica situación de dinero a espuertas y carencia total de este en la realidad de calle está siendo producido por lo que yo denomino crowding out monterario, que consiste en una expulsión de la inversión productiva en beneficio de la financiación hacia los activos financieros con riesgo, dicho de otro modo, el dinero creado fluye hacia los grandes inversores que invierten en activos financieros que no tienen incidencia en la economía real y expulsa a aquellos agentes que invierten y consumen en ella. Tal vez la denominación de monetario no sea la más idónea, ya que el fenómeno del crowding out siempre es financiero y monetario, pero no se me ocurre otra mejor para diferenciarlo del clásico enfrentamiento Estado-sector privado. Como expliqué en esta entrada, el crowding out consiste en una competencia del estado con las empresas y particulares por la financiación, consiguiendo el estado echar o desplazar de ese mercado de financiación a los agentes financieros del sector privado y quedarse así con casi todo el dinero disponible. En el caso del crowding out monetario, el dinero latente o creado va hacia los activos financieros en lugar de hacia la inversión productiva (industrial, servicios, etc). Esto es lo que está ocurriendo en las economías desarrolladas, entre ellas España, que ese dinero se queda en el cielo financiero y no baja a la economía real, a la inversión que produce riqueza real, flotando en las nubes financieras y generando una riqueza monetaria estéril. Por esta razón la inversión productiva se sitúa en niveles de hace un par de décadas. Las grandes empresas acuden a emisiones de bonos, recompra de acciones, cobro de dividendos… pero no se invierte en proyectos empresariales a largo plazo. El entorno de incertidumbre no posibilita mirar a largo plazo y eso se traduce en una desconfianza hacia la inversión a más de dos años. Se va a corto plazo, a lo seguro. Además debemos recordar que son los fondos de inversión, fondos de pensiones, los fondos soberanos y los grandes hedge funds, los que mueven el un porcentaje muy alto del dinero que hay en el planeta. Por lo tanto, con la represión financiera en los sectores productivos y la insufrible presión fiscal no se va a salir de la crisis. Es así de sencillo. Como expone Daniel Lacalle en este artículo:

En el caso español, la inversión neta total en el primer semestre de 2013 fue de 6.629 millones frente a los -11.550 millones del primer semestre de 2012. Pero, como explica el propio INE en su nota de prensa, “la inversión extranjera en este período… opta por formas de inversión más seguras como son las ampliaciones de capital y las adquisiciones de empresas existentes (en conjunto, un 87,7%) en lugar de nuevas constituciones”.

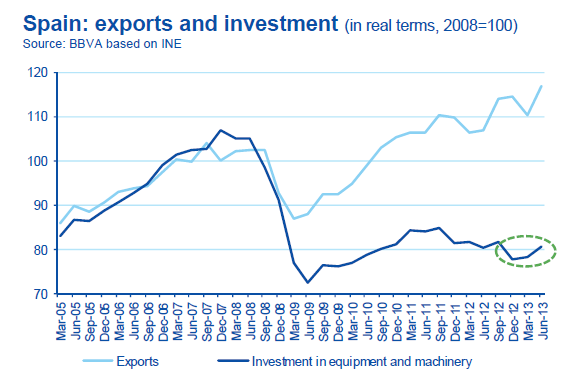

Casi el 90% de la inversión en nuestro país se dedica a reciclar capital, no a crear. Esto unido a los préstamos de difícil cobro, que se sitúa en una inaudita cifra cercana al 13%, hace que la inversión productiva sea muy difícil. Dicho de otro modo; el dinero no se invierte en negocios que creen empleo y demanden servicios y productos, simplemente está cambiando de manos. El recién premiado nobel de economía Robert Schiller, en un artículo reciente sobre las ineficiencias del sistema económico pone un ejemplo muy ilustrativo para entenderlo; el caso de un señor feudal que instala una cadena en el rio que pasa por su casa, poníéndola de lado a lado, de forma que todas las embarcaciones que pasen por allí tienen que pagar un impuesto o canon a cambio de que les baje la cadena y les deje pasar. No hay nada de productivo en esta operación, ni ha mejorado el acceso al río ni ayuda en medida alguna a sus transeúntes, el único beneficiado es el señor feudal que se ha adueñado de un recurso que era gratis y ahora no. Lo mismo sucede en la economía en estos momentos, como hay inyecciones de liquidez en los mercados financieros pensamos que la cosa ha mejorado, pero el crecimiento sigue siendo inexistente porque el acceso al rio no ha mejorado y solo gana un agente sobre un recurso que ya existía y además era gratis. No se ha avanzado nada. A mí me encanta una expresión que solía escribir J.K Galbraith en sus libros, en la que decía que respecto al crecimiento económico y la creación de riqueza la política monetaria es como una cuerda “sirve para tirar de un objeto, pero no para empujarlo”. La fase de recuperación puede dividirse en tres etapas:

1) En la primera, las primas de riesgo de los países bajan debido a la cantidad de liquidez y consecuencia de ello los tipos de interés y las rentabilidades ofrecidas por los diferentes activos financieros.

2) Esto lleva al dinero a la segunda etapa, buscando mayores rentabilidades debido a su bajada, se desplaza hacia activos financieros de mayor riesgo, entre ellos las acciones de las bolsas y renta variable. Lo que estamos viviendo en estos momentos, porque además los tipos son artificialmente bajos.

3) La tercera etapa se consigue cuando la incertidumbre disminuye y ese dinero empieza a ir a inversiones productivas a largo plazo. En esta etapa es donde se demandan bienes de equipo, se contrata, se crean empresas.. y se crece y se da una recuperación real.

Estamos en la etapa segunda. La recuperación viene en la tercera. El problema es que con los tipos artificialmente bajos, la represión fiscal hacia los contribuyentes y el no acceso de estos al crédito, hace muy complicada que se llegue a ella. Como señalan en La Carta de la Bolsa, existe un correlato casi idéntico con lo ocurrido en 1986, dejo aquí el estudio del gran economista D. Juan Velarde al respecto. Merece la pena leerlo.

Como escribe Carlos Sanchez en El Confidencial, “este monopolio de la verdad explica el raro consenso sobre la salida de la crisis. Una ola de optimismo desmesurado recorre España. Como si los problemas estructurales de una economía escasamente productiva y poco competitiva se esfumaran de un plumazo porque la Bolsa suba con fuerza o el Tesoro coloque sus emisiones con holgura pagando menor rentabilidad” España está de moda en los grandes portfolios de inversión, lo acabamos de ver en la reciente compra del 6% de la empresa española FCC por parte de Bill Gates. Esto es lo que ha ocurrido con una docena de valores blue chip españoles, que las manos fuertes del mercado (los mastodontes que mandan en este mundo financiero) han decidido invertir porque está barato y la bolsa ha subido. Pero la economía real sigue igual, todo lo que no está en el limbo financiero, de acceso a un número pequeño de agentes, es irrelevante en el buen sentido (cuando vienen mal dadas nos afecta vía impuesto para rescates). Eso es todo.

Me dedico a hacer la estrategia financiera y control económico de pymes tech & digital con actividad global que están creciendo (CFO Externo).

También traduzco a números ideas e iniciativas para que sus CEOs tomen decisiones con mayor certidumbre.