Si tuviera que elegir una información (un ratio, una magnitud) para hacerme una idea sobre una empresa, a nivel financiero y con mente de inversor, sería el flujo libre de caja junto con la estructura del Balance.

Los beneficios de la empresa están incluidos en el flujo de caja (FCF), donde además se tienen en cuenta movimientos de balance. Debemos recordar que el beneficio sigue los criterios de devengo, es decir, ingresos y gastos que no tienen por qué conllevar cobros y pagos asociados.

El flujo de caja libre o Free Cash Flow (FCF) calcula los cobros y pagos de la actividad y la inversión productiva (si inviertes en ordenadores, hay una salida de dinero que no aparece en la cuenta de resultados). Por esta razón el FCF se calcula a partir del beneficio del ejercicio y se le hacen ajustes.

El beneficio es una «opinión» que parte de muchas estimaciones, se puede moldear. Un beneficio de x años (por ejemplo 3-5 años) ya es mucho más fiable porque los retoques que se puedan hacer (amortizaciones, deterioros, periodificaciones) en un periodo acaban saliendo más adelante y viceversa.

Esta era una medida bastante fiable (el histórico, una media de años, el patrimonio neto), pero tenemos un nuevo problema con esto; la economía de lo intangible, por su naturaleza hace que los beneficios pasados pierdan relevancia en su relación con el comportamiento futuro.

En otras palabras, hay que hacer lo mismo, pero hacia adelante, de manera prospectiva.

Otro día hablaremos de esto, porque es muy interesante constatar cómo el beneficio de una empresa cada vez explica menos el funcionamiento de esta en bolsa. Era muy relevante en los años 50, de donde nacen casi todos los manuales clásicos de inversión.

Voy a utilizar un estudio de la firma de inversión norteamericana TrimTabs, que tiene en el FCF su “motto”, para ver resultados muy reveladores.

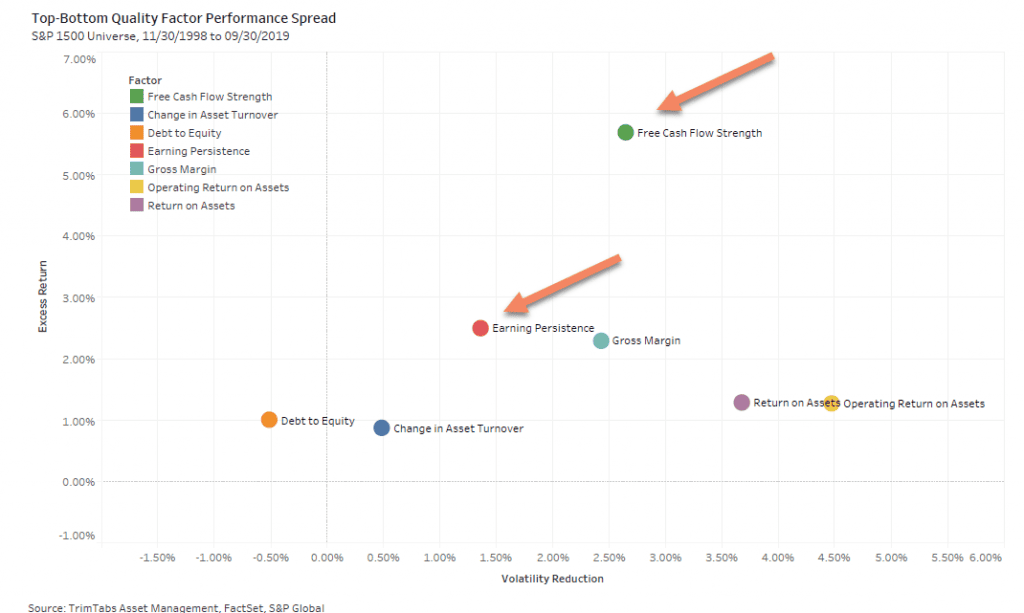

Es un estudio del S&P1500 estadounidense desde el año 1998 hasta 2019. 22 años sobre las 1500 empresas más importantes por capitalización.

En el eje vertical está el exceso de rentabilidad anual media sobre el índice y en el eje horizontal el riesgo que reducen (volatilidad). Cuanto más arriba y más a la derecha, mejor.

En la flecha superior están aquellas empresas con los Flujos de caja más fuertes. En la flecha de abajo los que tienen mejores beneficios en el tiempo.

Hay que decir que todos son relevantes, porque ofrecen rentabilidades por encima de la media, pero el factor Flujo de Caja es el más relevante con mucha diferencia en cuanto a rentabilidad en el mercado.

Se pueden sacar muchas más conclusiones, `por ejemplo la rentabilidad sobre activos (ROA, ROE) no ofrece mucha mas rentabilidad que el mercado, pero reduce muchísimo el riesgo. Pero para este post me quedo con la primera.

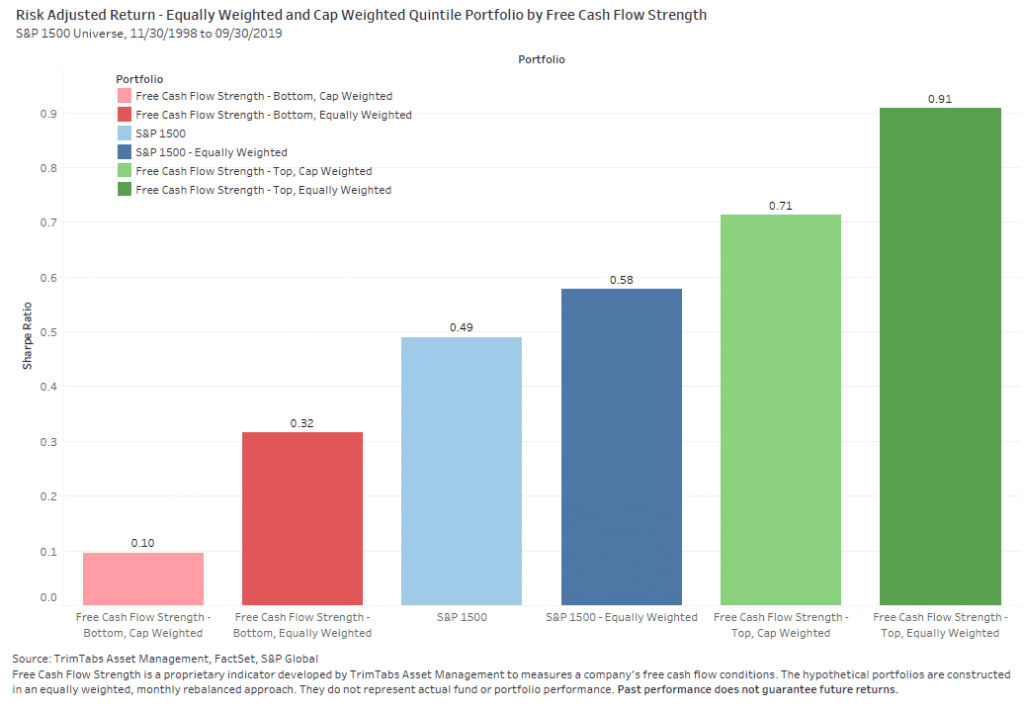

Rentabilidad en los 22 años de las empresas con FCF más fuerte (verde) a las más débiles según este factor (naranja oscuro). Relación directa. Además de tener la rentabilidad más alta (16% de media anual, impresionante), también tiene el drawdown más bajo. Les da una equiponderación a cada cesta (todas las empresas tienen igual peso).

# ¿Qué pasa si unimos el FCF a una estructura de balance equilibrada?

Pues que mantenemos la relevancia respecto a su comportamiento en bolsa.

Me ha llamado la atención lo que marco en la segunda flecha, es el caso en el que solo se tienen en cuenta Balances de situación fuertes (sin incluir flujos de caja). Es de los que más rentabilidad aporta pero con menor riesgo.

En realidad, el FCF y los Balances, son información que se solapan en cierta medida, podríamos utilizar solo una. Esto es así porque, como he indicado al inicio, para calcular el flujo de caja que deja una empresa, tenemos que ajustar los movimientos de balance (activos y pasivos) que son cobros y pagos, o financiación a clientes y de proveedores. Estos elementos son tenidos en cuenta para ver la salud el Balance de situación.

Esta imagen muestra el Ratio de Sharpe por factor elegido. Un aspecto muy interesante es ver las dos columnas verdes, que utilizan el factor o criterio de FCF+Balance de situación fuertes (las que mejor rentabilidad/riesgo ofrecen con diferencia): la equiponderación es mucho mejor que la ponderación por capitalización.

Esto refuerza mi idea de que la mejor manera de reducir una parte del riesgo es equiponderando, por nuestra incapacidad para prever lo que puede pasar en el futuro. Es lo que hacemos en nuestro IPO Index, es equiponderado y lo hacemos así por esa premisa; no tenemos ni idea de qué empresas van a ir mejor ni de lo que pueda ocurrir, es una manera de reducir incertidumbre.

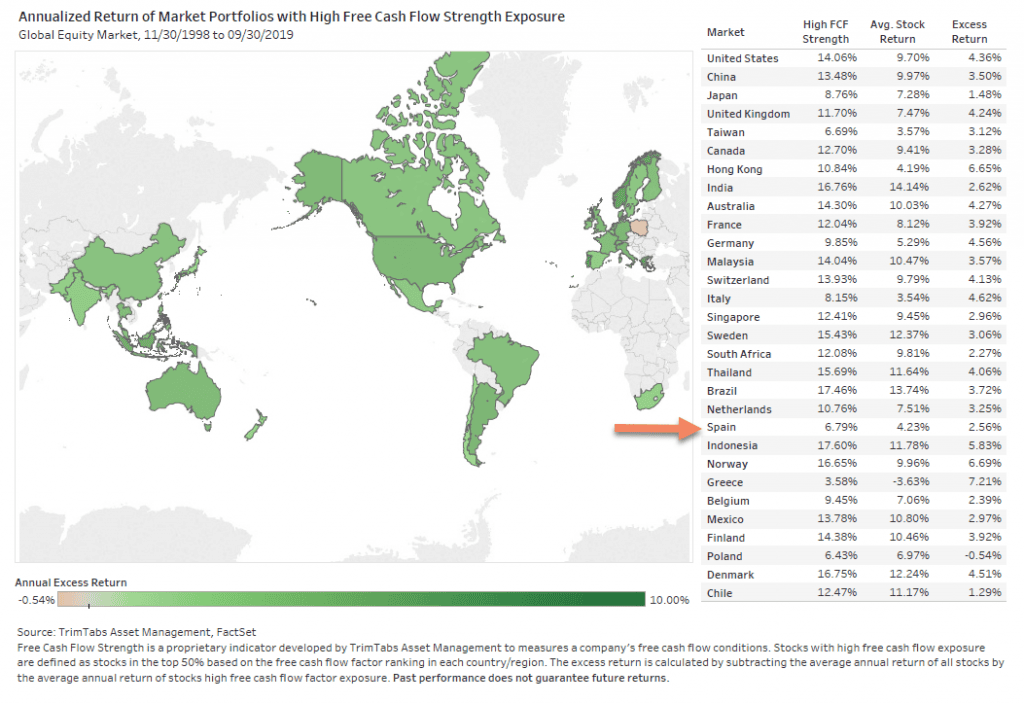

Por último, resaltar que este cálculo que han hecho para las empresas estadounidenses vale para todos los países. También en el caso español.

Se puede considerar un factor universal; los flujos de caja que de una empresa tienen capacidad para explicar lo que van a hacer en el mercado financiero, es un indicador de su desempeño económico que recoge mucha información importante.

Fuente imagenes: Estudio de Timtabs Asset Management.

Me dedico a hacer la estrategia financiera y control económico de pymes tech & digital con actividad global que están creciendo (CFO Externo).

También traduzco a números ideas e iniciativas para que sus CEOs tomen decisiones con mayor certidumbre.

interesante articulo