En el artículo de hoy vamos a ver un tema de gran trascendencia en el funcionamiento de los mercados financieros, pero al que no se ha prestado ninguna atención debido, en gran parte, a que es difícil de abordar por la escasa información y porque solo se conoce a nivel institucional muy top, lo más top.

Estamos hablando de los ‘Dark Pools’.

En esencia los Dark Pools son los lugares (espacio virtual) donde se realizan contratos privados entre grandes inversores institucionales, en los que pactan la compraventa de activos financieros cotizados, fuera de las bolsas.

De esta manera consiguen dos cosas:

1) No se saben los precios

2) Obtienen mejores condiciones de compraventa, puesto que manejan grandes volúmenes.

Esta es la obvia.

Pero hay otras dos menos obvias:

1) Como mueven grandes volúmenes de dinero, evitan que el precio de las acciones que compran (demanda) se mueva al alza, perjudicando la propia compra. En un a venta (oferta) al revés.

2) Escapan a los algoritmos del High Frequency Trading, que viven de cazar sus movimientos.

Vamos a explicarlo con detenimiento.

Luego sorpresa, veremos cómo hacer una lectura que nos beneficie como inversores particulares.

# Dark Pools: origen y funcionamiento

También se les conoce como «cajas negras de liquidez» (incluso «Black Pools»). Un término que bajo mi punto de vista no es del todo acertado.

Las bolsas, mercados organizados, son los «Public Exchanges», los Dark Pools son «Private Exchanges».

Comenzaron a funcionar en los años 80 con la llegada de la organización electrónica en los mercados y la introducción de los ordenadores personales de manera masiva en el mundo financiero.

La llegada de lo electrónico fragmentó los mercados financieros, produce ventajas, pero también hace que entren nuevos jugadores y la información sea más abierta y corra a mayor velocidad. El inconveniente de esto es que los jugadores que estaba tienen menor ventaja competitiva.

Todo esto hace que los mercados financieros funcionen de manera distinta; lo que funcionaba antes ya no funcionan tan buen, y algunas cosas que funcionaban ya no funcionan.

En esto, las grandes instituciones financieras crearon foros privados o bolsas privadas entre partes donde comprar y vender acciones, bonos o derivados financieros para escapar a esa información abierta que les da desventaja y acceder a mejores precios.

Un ejemplo; se sabe que un gran institucional va a vender un paquete enorme de una compañía que cotiza en el NYSE, como hay que hacer la información pública si el paquete es significativo, este hecho hace que el precio de la acción caiga antes de ejecutar la venta, perdiendo dinero en el proceso.

Si lo hace de manera privada, le venta sale al mercado abierto (bolsa) una vez ejecutada. La caída del precio se dará después.

Ante una compra masiva, un paquete de acciones muy grandes sucederá lo mismo, pero al revés. Si mueves un volumen alto de acciones, mueves el precio al alza y compras más caro. En un pequeño inversor no existe ese problema porque no tiene ese poder, pero en un institucional sí.

Sin embargo, el volumen transaccional en los años 80 y 90 no era elevado. Era algo más bien marginal.

El problema viene en el cambio de milenio. Y sobre todo con el trading de alta frecuencia.

Recuperando este vídeo de este post:

Es el cambio desde 2006 a 2013, es decir, termina ¡hace 5 años! En este periodo de tiempo no tenemos un video equivalente pero habrá habido cambios.

Es un problema para todos los que operan en el mercado, los pequeños operadores (traders) lo tienen complicado para operar a corto plazo.

Pero la carnaza del HFT no es el pequeño inversor o pequeño trader, son los grandes institucionales.

En cada operación estos algoritmos y alta frecuencia hacen «skiming», detectan las grandes órdenes, se adelantan subiendo una fracción de céntimo de dólar subiendo el precio y venden antes de que se ejecute, perjudicando al institucional.

Cuando es poco volumen estas diferencias no son importantes. Pero cuando al día mueves cientos o miles de millones de dólares o euros, el problema se hace grandes.

¿Solución?

Me voy a mi piscina y hablo con mi contraparte, hacemos acuerdos cerrados fuera de estos tiburones que me van minando.

# Problema: trading de alta frecuencia (High Frequency Trading)

Para no repetirme te aconsejo que leas estos dos posts que escribí en 2014:

High-frequency trading: argumentos a favor y en contra

Qué es el High-Frequency Trading y por qué es peligroso

No estaría de más hacer alguna actualización, fundamentalmente de datos. Algún paper nuevo que lo investigue (en uno de los post remito a un paper muy bueno).

Lo cierto es que no hay mucha actualización desde entonces. Me lo apunto.

Lo interesante de estudiar el HFT, más allá de la novedad que supone y que parece un poco ciencia ficción, es ver cómo ha afectado al funcionamiento de mercado en su conjunto. Una de las consecuencias, bajo mi punto de vista, es que los Dark Pools han vivido un auge debido a que los agentes insitucionales están huyendo de las HFT. Supongo que habrá otras razones, las desconozco, pero creo que la apuntada es la principal.

Los principales Dark Pools son:

Chi-X Global

Instinet

Liquidnet

NYFIX Millennium

Posit/MatchNow from Investment Technology Group (ITG)

State Street’s BlockCross

RiverCross Securities

SmartPool

TORA Crosspoint

ETF One

Y los propietarios de esos Dark Pools, parte de los insitucionales de los que hablaba arriba:

JPMorgan Chase Bank – JPMX

Barclays Capital – LX Liquidity Cross

BNP Paribas – BNP Paribas Internal eXchange (BIX)

BNY ConvergEx Group (Bank of New York Mellon)

Cantor Fitzgerald – Aqua Securities

Citi – Citi Match, Citi Cross

Credit Agricole Cheuvreux – BLINK

Credit Suisse – CrossFinder

Deutsche Bank Global Markets – DBA (Europe), SuperX ATS (U.S.)

Fidelity Capital Markets

GETCO – GETMatched

Goldman Sachs SIGMA X

Knight Capital Group – Knight Link, Knight Match

Merrill Lynch – Instinct-X

Morgan Stanley – MSPOOL

Nomura – Nomura NX

UBS Investment Bank – UBS ATS, UBS MTF, UBS PIN

Societe Generale – ALPHA Y

Pero no solo es cuestión de las instituciones financieras, algunas bolsas tienen sus propios Dark Pools, supongo que como servicio para los grandes institucionales; sus mejores clientes por las comisiones que les generan, no lo olvidemos:

ASX Centre Point

International Securities Exchange

NYSE Euronext

BATS Trading

Turquoise

Swiss Block

Y luego están los agregadores de todos estos Dark Pools, que siguen la dinámica de toda la economía digital globalizada (supermercados de fondos, de Crowdlending, de lo que sea) al estilo Amazon. Uno de los más conocidos es el de Bloomberg. Supongo que habrá llegado a acuerdos con esos Dark Pools y pueden acceder a ellos a cambio (supongo) de una pequeña comisión, obteniendo mejores precios.

La agregación de market places de todo el panorama digital.

También de Dark Pools.

Pasen y sírvanse.

# Resultado (volumen y como afecta a la volatilidad)

No estamos hablando de una frikada que solo se produce allí, en la estratosfera.

El volumen que mueven estos pocos Dark Pools está en torno al 30% del mercado.

Repito:

¡30% del volumen de mercado!

Vamos a ver la siguiente gráfica de Bloomberg, seguramente la entidad con más información sobre el conjunto de Dark Pools (recordemos que además tiene su propio Agregador):

El volumen que sale está entorno al 35%, en una banda entre el 30% y el 40% que va ascendiendo. Aunque también mete «Other Off Exhange», el OTC de toda la vida.

Ahí sale el volumen diario en el conjunto del mercado americano.

El NYSE, la bolsa de Nueva York, en el que están incluidos entre otros los índices Dow Jones Industrials o el S&P 500, con en torno a 2.500 empresas cotizadas, con fecha 2015 el volumen del mercado USA suponía el 20% y descendiendo, casi la mitad.

El NASDAQ, el mayor mercado de intermediación bursátil del mundo, con unas 5.000 empresas cotizadas, entre los que está el Rusell o el propio Nasdaq, supone en torno a otro 20% de la negociación diaria, eso sí, este se mantiene estable.

Los Dark Pools junto con otros mercados OTCs, según Bloomberg hace casi tres años, suponen aproximadamente el mismo volumen diario que NYSE y NASDAQ juntos.

Creo que una mirada a lo que hacen estos mercados puede ser útil.

# ¿Y si nos juntamos con las ballenas? Un indicador adelantado

La empresa norteamericana Squeece Metrix ha desarrollado varios indicadores que se basan en el volumen de negociación de los Dark Pools junto con el resto del mercado abierto (Public Exchanges) muy interesante.

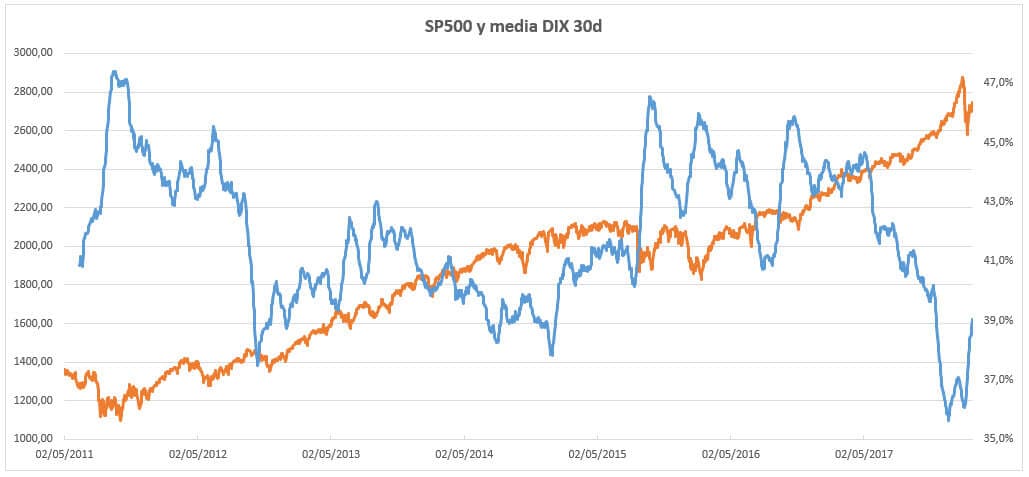

Uno muy interesante es el DIX. Es el indicador con ponderación equitativa del SP500, que denomina DPI. Les da el mismo peso a todas las acciones del SP500; en concreto pondera igual lo que hacen los Dark Pools con las 500 empresas.

En azul el indicador DIX y en naranja la cotización del S&P500 en datos diarios para el periodo 2011-2018.

Normalmente está en positivo, entre el 35% y el 50%, porque todos los grandes tienen posiciones en todas (casi todas) las empresas, pero cuando está bajo adelanta un mercado bajista o al menos incierto.

Luego tienen otros y puedes mirar empresa a empresa, eso sí, pagando. Lo probé con empresas individuales pero la interpretación de los mismos no era del todo concluyente. Con el volumen de opciones sobre esas acciones si era más clara.

El que es muy claro es el indicador sobre el total del mercado, en concreto sobre el total del S&P 500.

El segundo indicador que tienen y es muy relevante es el GEX, formado por la cantidad de opciones contratadas por los institucionales en los Dark Pools para cubrirse. Cuando el indicador es alto quiere decir que la volatilidad será baja y viceversa. En este artículo no lo vamos a tratar, nos centramos en el DIX.

Comolos datos diarios del DIX varían mucho, queda muy distorsionado, vamos a verlo con una media ponderada de 30 dias:

Esto parece otra cosa. Ya se empiezan a ver divergencias más claras. Para verlo mejor, nos vamos a ir al periodo más complicado reciente, los dos años que transcurren desde julio de 2015 a julio de 2017. Probablemente el peor periodo para estrategias Momentum y bastante malo para estrategias tendenciales. En lateral con dos momentos que parecia que nos íbamos al fondo del mar, pero que finalmente revirtieron.

Al ser dos años veremos con más espacio y claridad las correspondencias.

Mismo gráfico, señalado de manera más clara:

En flecha roja desde el inicio marcado por mínimos del DIX hasta su siguiente máximo, luego en verde desde el máximo del DIX hasta su siguiente mínimo. Pintado sobre el S&P500 la trayectoria del precio.

En ese septiembre de 2015 y principios de 2016 te aseguro que los únicos con narices para entrar a saco en la bolsa eran los institucionales.

¿No está mal para un periodo tan incierto no?

Volatilidad de mercado

También nos puede dar una pista sobre el comportamiento del VIX, por qué ha sido tan anormalmente bajo. La verdad es que no lo sé, no tengo ni idea, especulo con la idea, busquemos un relato.

Tenemos que tener en cuenta que la ejecución de compraventa y sus coberturas se dan en el Dark Pool, pero sale al mercado una vez se han dado estas grandes operaciones. Al salir al Public Exchange se van deshaciendo de posiciones de manera diseminada o directamente no se hacen.

Un ejemplo.

Entidad A compra 100 millones de dólares de empresa X a Entidad B.

Lo que vemos, parece, es que un día los 100 millones de la empresa X están en manos de la Entidad A y otro día están en manos de la Entidad B, pero sin haber sufrido un impacto. Este intercambio no ha tenido impacto en la volatilidad del mercado, recogido en parte por el VIX.

Pienso en voz alta. No lo sé. Es solo un razonamiento. Luego habría que comprobar esto con datos de mercado precisos y ejemplos concretos de grandes operaciones.

Vamos a verlo directamente sobre el grafíco del S&P 500. Para ello me voy a centrar en los 3 momentos más significativos y delicados de los últimos 3 años; agosto de 2015, enero de 2016 y este mes de 2018.

Agosto 2015, caída del 13% desde máximos en una semana:

En rojo el lugar donde sale volumen de los institucionales y en verde donde entra, según sus movimientos en los Dark Pools.

Segunda lectura: en el volumen no se de nada raro.

Enero 2016, caída de otro 13% desde máximos en un par de semanas:

Salida de institucionales en momento perfecto, entrada en momento perfecto, como en el anterior. De hecho un mínimo así solo lo sostienen los institucionales.

En volumen hay dos lecturas diferentes, en la salida si que se ve un volumen inusualmente alto en la bolsa, no así en la entrada.

Febrero 2018, caída de un 11,5% desde máximos en una semana:

Este «mola» más porque ha sido en las últimas semanas y esá reciente. Es cursioso, el indicador dió dos mínimos consecutivos: el 19/12/2017 dió el mínimo histórico de toda la serie y luego otra vez el 02/02/2018.

La primera lectura es que la subida brutal (daba miedo) de enero se debió a compra de pequeños inversores, sube porque los grandes deshacen posiciones. Pero luego vuelve a haber otro mínimo.

En el volumen también es curioso, los volúmenes anormalmente altos vienen con entre uno y tres/cuatro días de retraso en el mercado.

Nota final:

Para un análisis más detallado hay que contrastar lo explicado aquí con datos de mercado precisos y ejemplos concretos de grandes operaciones. Una parte del post son razonamientos, palabras en voz alta, pero puede haber otras explicaciones. No hay que precipitarse, pero queda abierta otra puerta al análisis de funcionamiento de mercado que nos de lecturas mas completas.

Me dedico a hacer la estrategia financiera y control económico de pymes tech & digital con actividad global que están creciendo (CFO Externo).

También traduzco a números ideas e iniciativas para que sus CEOs tomen decisiones con mayor certidumbre.

Espectacular. Magnífico. Sin palabras.

Solo darle las gracias por estas perlas con que nos deleita a sus lectores.

Saludos, caballero.

Muchas gracias Jorge por otro artículo de tanta calidad.

¿Dónde puede consultarse el indicador DIX?

Un saludo!

Fantástico Jorge!! herramientas increíbles y nuevas ventanas por las que asomarnos a los mercados financieros para entender un poco mejor lo que ocurre.

Aprovecho para felicitarte de nuevo por tu ultimo libro.

Un saludo.

Buen post, muuy interesante. Vamos a probar la herramienta!

Creo que lo mejor es que se mantenga una gerra entre los dark pools institutionals y el HFT o que desaparezca, el HFT solo esta al alcance de cerebritos programadores y grandes equipos informáticos con primerísima información, me preocupa el HFT de mayor volatilidad al mercado y mayor incierto o direccionalidad al mercado, ¿si aumentase el HFT podría desecadenar una cascada de ordenes de venta? ¿o ello solo abren y cierran operaciones en milisegundos y su operativa no se basa en ello?

Saludos,

Alexander

Hola Carlos,

Me alegro 😉

Lo tienes monitorizado en https://squeezemetrics.com/monitor/dix

Un saludo.

Hola Daniel,

Muchísimas gracias, me alero de que te sirvan de ayuda y disfrutes del libro. Se agradece.

Un saludo.

Jorge

Hola Alexander,

No lo se. El problema de los flash crash viene por ahí, pero son caídas que se recuperan en el día.

Lo que está claro es que han introducido muchísima complejidad y al estar los mercados tan interconectados los riesgos se amplifican muchísimo.

Un saludo.

Jorge

Hola Jorge, muy buenos tus artículos. Tienes idea de como funciona la HFT y los dark pools en el mercado crypto?

Hola Enrique,

En el mercado Crypto no lo he explorado. No se si existe, el HFT en crypto (no forex) no creo que tenga aplicación porque tienen un procedimiento de validación que lleva mucho más tiempo. Los Dark Pools no se si existen en este ámbito, pero sí tendrían sentido en este caso.

Un saludo,

Jorge

Hola Jorge, gracias por tu informe, muy bien armado. Por otro lado, sabes quien alimenta el indicador y si la procedencia es confiable?

Me refiero a: https://squeezemetrics.com/monitor/dix