Tengo 31 32 años y llevo casi 8 en el mundo de la auditoría. Como muchos auditores trabajo en un despacho pequeño en el entorno de las pymes. En este tiempo he podido ver cómo ha pasado de ser una profesión individual de alto prestigio y bien remunerada a una profesión devaluada en lo económico y en peligro de extinción en un futuro próximo. Estas son las razones.

Gap generacional

Este es un asunto del que no habla nadie. No se habla en ninguna de las instituciones representativas ni entre la propia profesión, al menos de cara al público y en mi experiencia directa. Yo lo veo por razones obvias, me ha tocado ser muy joven en un entorno de gente mayor y la percepción es bien distinta que la que esta puede tener sobre sí misma. Cuando voy a cursos de auditoría, la mayoría de los auditores ejercientes tienen más de 50 años y solo encuentras alguno joven porque trabaja como hijo o sobrino de, como es mi caso, o algún ayudante, todos ellos profesionales que no van a poder continuar la labor de sus predecesores. En mi caso, incluso he hecho esta pregunta a personas vinculadas a instituciones representativas y no me han sabido responder, y entre los profesionales es algo que ni siquiera se han planteado porque su visión es la de terminar con la jubilación. Es decir, en un periodo de entre 5 a 10 años, los que sobrevivan, se jubilarán y con ellos los despachos profesionales de auditoría.

¿Dónde podemos encontrar la razón última de este vacío generacional?

Las razones que explican este vacío hay que buscarlas más allá de la profesión de auditoría. La generación de personas que nació después de la segunda guerra mundial, entre 1945 y mediados de los años 60 (los conocidos como babyboomers) nacieron y crecieron en una circunstancia histórica muy particular y excepcional, en realidad una circunstancia única en la historia; son la generación de la transición española, aquellos que siendo jóvenes se encontraron con un cambio de régimen y pasaron a ocupar posiciones de poder, casi sin oposición y con una superioridad moral autoconcedida. Treinta años más tarde siguen en los mismos puestos, inamovibles, habiendo manipulado el sistema para perpetuarse en el poder y a cargo de las instituciones de todo rango y pelaje. Por ende la legislación y el funcionamiento de mercado, y por derivación el profesional, ha facilitado que continúen. Lo controlan todo, la política, los medios de comunicación, los sindicatos y patronales, las instituciones académicas, los órganos reguladores, las instituciones económicas, la industria cultural, el poder judicial y todo lo que se nos ocurra. Por esta razón se trata de una circunstancia única en la historia, porque acumulan un poder que nunca tuvo un grupo social en la historia moderna. Algunos comienzan a denominarles la Generación T, no T de Transición, sino T de Tapón; la Generación Tapón, porque han impedido la entrada de las nuevas generaciones en el ciclo vital del trabajo, impidiendo la renovación de las ideas, con un egoísmo cortoplacista sin precedentes que ha hipotecado el presente de sus hijos y el futuro de sus nietos. En un artículo de este blog se hace una comparación por edades de la composición de políticos en Noruega y España (el autor es un catalán que vive en Noruega):

En la profesión de auditoría, como en general en casi todas las profesiones «liberales» (abogados, médicos, arquitectos, periodistas, etc) se está dando una situación muy semejante, podríamos hacer un cuadro parecido. Como dicen en este otro blog:

“Old Economy Steve (el Steve de la vieja economía) es un meme de Internet que se ha hecho popular en EE.UU. Steve se hizo adulto a mediados de los 70, viste una camisa azul de la época y nos recuerda la situación que se encontró cuando era joven: se puedo comprar un piso a los 22 años con solo un año de sueldo, encontró trabajo pese a no tener experiencia y, sobre todo, empezó su vida profesional sin miles de dólares en créditos de estudios. Este es un tema estrella en EE.UU., tratado en artículos como We must hate our children (Debemos de odiar a nuestros hijos).

En cambio en España no se habla de la brecha económica generacional, pese a que es aún más sangrante. Esta semana leía dos datos de cuando se suponía que la economía española era fantástica: en 2005 el 90% de los jóvenes entre 16 y 35 años tenía un contrato temporal y el 53% de los parados tenía menos de 35 años. En 2011, en plena caída, ya se publicaba que el 86% de los puestos de trabajo perdidos durante la crisis estaban previamente ocupados por personas entre 16 y 29 años (fuente).”

La generación de mis padres a mi edad, ya eran profesores titulares de universidad, ministros, directores de medios de comunicación, miembros del poder legislativo y judicial, directores de medios de comunicación, trabajadores con un trabajo fijo, casa y padres experimentados… y profesionales en puestos de responsabilidad de las auditoras y despachos profesionales del mundo de la economía

Cambio de normativa

El auditor individual audita empresas que se mueven en los límites de auditar o no auditar, y las empresas que se encuentran alejadas de los límites pertenecen a sectores maduros o aquellas que crecieron rápido en los años de la alegría. Todo esto en un entorno de recesión, donde las empresas reducen sus ventas hasta la desaparición, están en mínimos en casi todos sus parámetros y la auditoría es una carga más, las auditorías están cayendo como los moscas, pero si además se suben los límites…

Como expuse en este post, a mediados de este año se aprobó la Directiva 2013/34/UE donde se revisan los límites de auditoría, coincidente con los límites que establece la reciente Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores. Este es el adelanto de lo que es una realidad; como los estados de la UE están obligados a trasponer la Directiva 2013/34/UE antes de julio de 2015 con efectos sobre los estados financieros del ejercicio 2016, para dicho ejercicio como muy tarde se aprobarán los nuevos límites de auditoría: 4 millones de activo y 8 millones de cifra de negocio de mínimos (ampliable hasta 12 millones). Además el auditor individual o firma pequeña está sufriendo una asfixia reguladora. Tenemos tantos cambios normativos, nuevas leyes y responsabilidades sobre estas que es difícil hacer el trabajo de verdad. Las Normas Internacionales de Auditoría van a suponer un cambio radical y una adaptación dura, aunque se nos diga lo contrario.

Además las nuevas leyes que nacen un año si y otro también, se van acumulando y la mochila pesa ya demasiado. En la hoja inicial de checkpoints de los trabajos de auditoría cada año es más larga, y cada año es más pequeño el honorario. Sinceramente, es muy complicado hacer frente a todos estos requerimientos desde la individualidad, y eso que trabajamos los sábados y los domingos. Además el aplastamiento por legislación las vuelve estériles.

Concentración de poder

La nueva normativa que nos viene desde Bruselas, ha sido recientemente modificada. Curiosamente los cambios benefician a las grandes auditoras, las multinacionales, y dejan con una mano delante y otra detrás a los pequeños. Esto va a conseguir que se de una situación paradójica, que persiguiendo mayor independencia y excelencia profesional, se consiga una concentración de poder inaudita en unas pocas y el resto de profesionales tenga que competir en un cenagal de “profesionales” sin cualificación que hacen la labor de estos y tiran precios.

El caso de los concursos de acreedores es un precedente. Es increíble, pero los titulares de los diarios económicos centran la noticia en el % de aumento o reducción de honorarios de las grandes o las medianas pero no sabe cuál es la auténtica realidad, puesto que el colectivo es mucho más amplio, tan amplio como que el número de pequeños auditores es mayor que el de auditores en grandes. Además los datos que habrá que ver bien son los de 2013; mientras va a haber caídas monumentales en las pequeñas firmas, las grandes ganarán más. Es el caso de 2012, donde las big four aumentaron sus emolumentos. Además, provocado por la nueva normativa y la situación de recesión económica, se están llevando a cabo multitud de fusiones por adquisición o simplemente integración de firmas medianas en otras para poder lidiar con el panorama, lo que da una concentración que recuerda al sector financiero y a las agencias de calificación.

A esta concentración de poder en la actividad hay que sumar la concentración que se atisba en las corporaciones representativas de auditores. Hasta hace pocos días eran tres las corporaciones que representaban nuestra profesión, ahora dos, y en un futuro es probable que converjan en una, con todos los incentivos perversos que eso pueda generar. El Instituto de Censores Jurados está dominado por las multinacionales, el REA-REGA al que pertenezco todavía mantiene la compostura profesional y representa al profesional pequeño. Pero todo es cuestión de esperar, porque en los despachos pequeños no hay continuidad, la nueva normativa no va a dejar continuar a aquellos que en la actualidad están de ayudantes y en las multinacionales hay un flujo constante de entrada de gente joven y salida de gente mayor. El ICAC publica todos los años un documento con un montón de datos interesantes sacados de las comunicaciones que hacemos los auditores de cada trabajo (número de horas trabajadas, honorarios, etc), pero hay un dato interesante que no aparece; la edad media de los auditores con firma y una estratificación por edades. Tenía aquí apuntado analizar en detalle el boicac 92 para sacar algunas conclusiones por inferencia, pero estoy fuera y no tengo el documento, lo revisaré más adelante. Y todo esto a pesar de que la frecuencia de los exámenes de acceso a la profesión ha aumentado de forma considerable en los últimos años; 3 convocatorias en el periodo de 5 años.

¿Qué medidas habría que tomar para revertir esta situación?

Debemos tener en cuenta que en España el 92-96% de las empresas son pymes y el 90% de ellas son pequeñas. En el resto de Europa el peso de la pyme es parecido, las nuevas directivas apuntan que el 90% de las empresas europeas se consideran pequeñas empresas. En concreto según el informe de EURO STAT en el eurogrupo de los 27 (datos de hace dos años) es el 98,2%: Se deberían dar los siguientes cambios:

- Regulatorio: es el problema principal a cambiar. La nueva ley de auditoría nos está expulsando del mercado, sobre todo los temas de independencia, controles de calidad, acceso a la profesión y formación continua. Los nuevos auditores que quieran ponerse por su cuenta ya no lo podrán hacer.

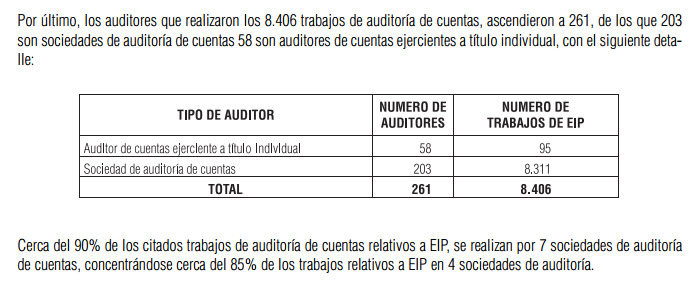

- Contratación Pública: los concursos públicos están hechos para que solo puedan acudir las Big Four y poco más. Asocian todo a la dimensión, no a la capacidad del profesional. Deberían eliminarse esas barreras de acceso. En el BOICAC 94 podemos ver este cuadro:

Es decir, que el 85% de las auditorías sobre empresas de interés público (EIP) las hacen las big four.

- Ley de transparencia: colectivos como el Consejo General de Economistas propuso dos enmiendas al Anteproyecto de Ley para generalizar la auditoría de cuentas en el sector público (ayuntamientos y fundaciones) que fueron totalmente olvidadas. Es curioso que las NIAs (Normas Internacionales de Auditorías) en su adaptación a España, justo se haya cortado del texto la parte de “Auditoría del Sector Público”. También es curioso que un país con un aparato administrativo tan enorme disponga de tan ínfimos recursos para su propio control.

- Se debería hacer una distinción mayor en los procedimientos de trabajo entre las grandes y pequeñas, no solo por los auditores sino también por la carga que supone para las empresas auditadas.

Nota: Escribiendo este post he encontrado esta tesis doctoral sobre los retos que afrontan las fimas medianas y pequeñas de auditoría. No lo he leído por falta de tiempo y extensión, pero lo apunto aquí para que le echéis un vistazo y para leerlo más adelante. http://www.ehu.es/argitalpenak/images/stories/tesis/Ciencias_Sociales/ITZIAR_AZKUE.pdf

Datos para 2013. Clave.

Tendremos que esperar a los datos de 2013 para confirmar la tendencia que se intuye. En 2012 las cuatro grandes aumentaron cerca de un 2% su facturación respecto a 2011 (aumentando un 4 si incluimos sus servicios legales y de consultoría) y el resto del sector, que incluye grandes también, se redujo un 5%. Si estratificáramos más, se volvería a dar la dicotomía anterior, donde las firmas pequeñas o incluso medianas sufrieron mayores caídas. Pero 2013 será más pronunciado todavía.

Concluyendo: al auditor individual como lo conocemos le queda lo que tarde la Generación T en jubilarse y además no tiene relevo, el sistema económico en general no se puede permitir una situación de concentración de poder como el que se está dando y hacia dónde camina. En un futuro muy próximo estarán las grandes multinacionales y alguna red de auditores mediana, eso será todo. Espero estar equivocado.

Me dedico a hacer la estrategia financiera y control económico de pymes tech & digital con actividad global que están creciendo (CFO Externo).

También traduzco a números ideas e iniciativas para que sus CEOs tomen decisiones con mayor certidumbre.

Muy interesante lo que dices. Y absolutamente de acuerdo. Estaremos en contacto.

Muchas gracias Jose Luis. Para lo que quieras ya sabes donde estoy.

Un saludo

Jorge