En este artículo de Seeking Alpha proponían el siguiente portfolio: un portfolio de 14 ETFs y una rotación mensual en la que se está invertido en los 4 primeros y se van rotando aquellos que salen del top. Hace un top 5 y cuando uno de los 4 primeros sale de ese top 5 lo cambia por el nuevo que ha entrado.

Ese ranking se basa en fuerza relativa de 3 variables; rentabilidad de los últimos 6 meses, rentabilidad de los últimos 3 meses y volatilidad de los últimos 3 meses.

Los ETF que utiliza son los siguientes:

| Símbolo | Nombre/descripción |

| RWX | SPDR Dow Jones International Real Estate ETF |

| PCY | PowerShares Emerging Markets Sovereign Debt Portfolio ETF |

| WIP | SPDR DB International Government Inflation-Protected Bond ETF |

| EFA | iShares MSCI EAFE ETF |

| HYG | iShares iBoxx $ High Yield Corporate Bond ETF |

| EEM | iShares MSCI Emerging Markets ETF |

| LQD | iShares iBoxx $ Investment Grade Corporate Bond ETF |

| VNQ | Vanguard REIT Index ETF |

| TIP | iShares TIPS Bond ETF |

| VTI | Vanguard Total Stock Market ETF |

| DBC | PowerShares DB Commodity Index Tracking ETF |

| GLD | SPDR Gold Trust ETF |

| TLT | iShares 20+ Year Treasury Bond ETF |

| SHY | iShares 1-3 Year Treasury Bond ETF |

Este último, el SHY, lo utiliza como Cash; cuando ocupa el primer puesto en el ranking se venden todos y se deja invertido todo en este ETF de bonos del Tesoro Americano a corto plazo como activo refugio.

Vamos a hacer backtesting de esta estrategia para ver si sus resultados son tan buenos. Y estos son los resultados a partir de 2004:

Lo comparamos con el SPY (el ETF por antonomasia del Standard & Poors) que es nuestro benchmark. Se ve bonito, buen performance, muy bajo drawdown (pérdida periodo de máxima pérdida) y baja volatilidad. Sin embargo no es hasta la segunda mitad de 2008 cuando están en mercado los 14 ETFs, de ahí que la curva de retorno sea casi idéntica hasta esa fecha.

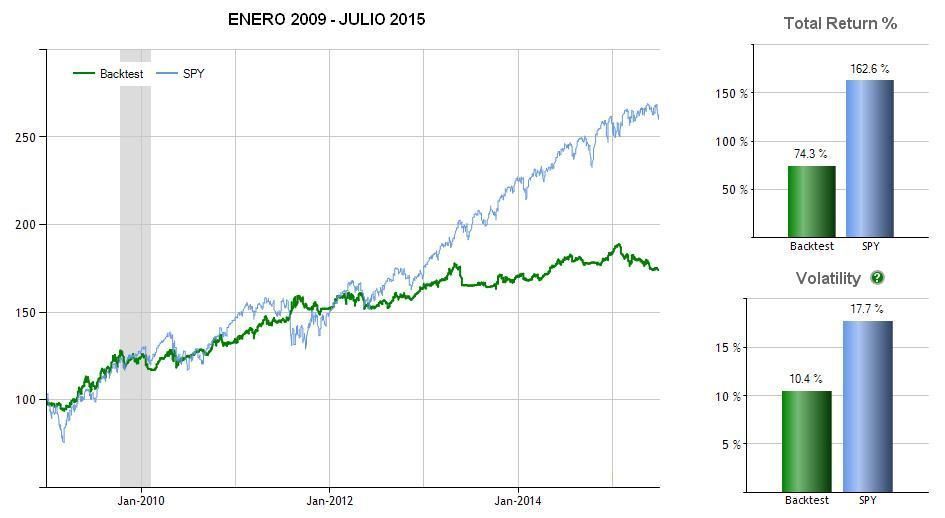

Debemos mirar desde enero de 2009, entonces sale lo siguiente:

Estos son los resultados:

Como se aprecia, a partir de 2009 los resultados en comparación con el SPY empiezan a ser muy pobres. Si bien es cierto que en 2008 hace su gran año porque entran en juego el GLD y el TLT. Aún comenzando en 2008 el retorno final es muy parecido.

Desde 2008 la rentabilidad por año en el caso del portfolio es del 8,8% anual y la del SPY del 7%, Desde el 2009 es de 8,9% para el portfolio y 16% para el SPY. Eso si el DD (caida máxima) del primero es de 8,8% frente al 52% del segundo.

La pregunta entonces es la siguiente:

¿Merece la pena estar invertido en 4 ETFs cada mes para este resultado?

La respuesta es no.

Mover una cartera rotacional de 14 ETFs y estar invertidos en 4 suponen un coste en comisiones de operativa que en ningún caso los tienes con estar invertido en el SPY, por lo que el resultado final sería incluso peor. Solo merecería la pena si las diferencia en rentabilidad fueran muy grandes.

Vemos por tanto que el exceso de complejidad y número de ETF es contraproducente. Hay que buscar la eficacia e intentar simplificar, dentro de unos buenos resultados por supuesto.

Como muestra un botón. Os dejo el sistema sobre el que he estado trabajando ultimamente y que sacaré en breve en el blog bajo suscripción. Solo utiliza 4 ETFs y hay que estar invertido únicamente en 1, que además no se mueve en periodos de tiempo prolongados (pocas operaciones):

Y aquí si que da igual el periodo que analices, siempre supera al índice con mucho, con una rentabilidad media del 21,1% durante 12 años, descorrelación total y máximo DD de 26,7% en el peor momento (la mitad que el SPY).

Si te fijas, mi portfolio comienza a despegar en 2006. Hasta esa fecha de los 4 ETFs que maneja el portfolio solo existía el propio SPY y en enero de 2006 entran 2 (en total 3) de los 4 ETFs. Se ver la clara mejoría. Los 4 están en mercado en marzo de 2007.

Artículos de portfolio, crowdlending y cartera permanente

- ¿Puede el P2P reinventar la banca? – Morgan Stanley

- Barómetro Morningstar Gestión Activa vs Gestión Pasiva (I) – Fernando Luque

- Principio 4 de la gestión pasiva: manetener la perspectiva y la disciplina en el el largo plazo – Vanguard

- Ivy Portfolio actualizado – Seeking Alpha

Otros relacionados

- Analizar cualquier activo en menos de 12 minutos – Retire29

- ¿Debería fiarse de los brókers? Es mejor (al parecer) ir en su contra – Estrategias de Inversión

Hola Jorge,

yo he estado usando una estrategia similar con etfs durante este año y para los pobres resultados que dan…..las comisiones aumentan la pérdida. Esperaré a ver esa estrategia que comentas para probar.

Otra cosa, ¿qué programa se usa para hacer un backtest a un portfolio de varios etfs?

Gracias y un saludo.

Hola Pascual,

En efecto, hay que buscar la sencillez en la medida de las posibilidades. Incluso con un buen performances las comisiones pueden minar tus resultados hasta dejar la estrategia inservible frente a , por ejemplo, quedar invertido en el SPY (ETF del Standar and Poors). De ahí que la elección del broker también se torne esencial a largo plazo.

Es justo lo que defiendo en el artículo, pero precisamente la simplicidad y su eficiencia es lo mas «complejo» de encontrar en ocasiones.

Este tipo de portfolios vienen a complementar el allocation general de inversión pasiva, mejorando el rendimiento global de tu cartera.

Para el programa te respondo por email.

Jorge